单向套利

- 单向套利(One-way Arbitrage)

什么是单向套利编辑本段

单向套利是Deardorff 1979年提出的,是权证最为基本与简单的套利方法(该方法不属于严格的套利)。其基本原理就是利用权证能够实现对标的股票的卖空买空来套利,即持有预期股价会上涨的认股权证,或者持有预期股价大跌的股票的认沽权证,到期行权,或转手卖出获利;也可以卖出相反的权证。

单向套利的内涵编辑本段

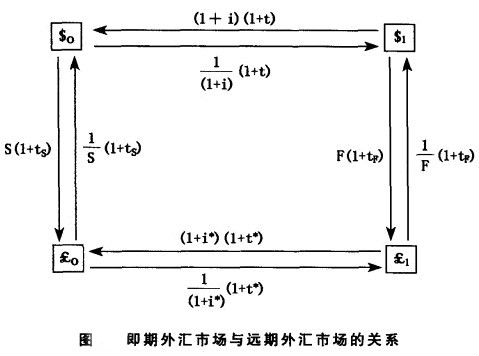

单向套利是Deardorff的一个创新,之后的Callier(1981)等人在此概念基础上做进一步的研究。单向套利概念可借助图1来解释:

图1中,$0、£0表示即期市场的美元和英镑,$1、£1表示远期市场的美元和英镑,i,i * 分别表示美元和英镑资产的利率,S,F分别表示即期汇率和远期汇率,i,i * ,ts,tF分别表示美国证券市场、英国证券市场、即期外汇市场和远期外汇市场的交易成本(以价值的百分比表示)。如图所示:

如果要将一种货币换成另一种货币时,可以沿着顺时针和逆时针的两个方向进行,也就是说有两种可选择的途径。例如如果要将美元换为英镑,可以选择直接在即期市场上用美元买英镑,也可以选择先将美元贷出,然后买人远期英镑,同时借人英镑这一复杂的方式(即从图中按顺时针方向经过远期美元、远期英镑和即期英镑三个环节),这种方式被称为“单向套利”。在其他任何一个市场上直接进行交易,都存在着可替代的单向套利活动。对于市场中的任何一个交易者来说,假设他们都清楚存在这两种可替代的方式,则他们的选择取决于这两种方式各自的成本,而不管他们最初交易的动机是什么。单向套利交易共涉及三个市场:一个外汇市场(即期或远期)、国内证券市场和国外证券市场。只有在另一个外汇市场(远期或即期)的交易成本小于单向套利交易时,交易者才会选择直接在该外汇市场进行外汇交易。

在不涉及单向套利,仅有抛补利率套利(该套利要涉及四个市场)的情况下,如果考虑到交易成本,则会存在一个“中性区域”(即无套利区间),该区间大小可以近似表示为公式:

其中,F为实际的远期汇率,F0为满足抛补利率平价关系的均衡远期汇率, 。不等式左边表示实际远期汇率与均衡远期汇率的偏差率。从该不等式可以看出,在仅有抛补利率套利的情况下,如果偏差小于等于四个市场的交易成本之和,则不会存在无风险套利机会,相反,如果这一偏差超过了总成本,就会出现无风险套利机会,因而无套利区间的“宽度”取决于四个市场的交易成本之和。

。不等式左边表示实际远期汇率与均衡远期汇率的偏差率。从该不等式可以看出,在仅有抛补利率套利的情况下,如果偏差小于等于四个市场的交易成本之和,则不会存在无风险套利机会,相反,如果这一偏差超过了总成本,就会出现无风险套利机会,因而无套利区间的“宽度”取决于四个市场的交易成本之和。

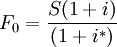

当存在单向套利时,即远期市场的均衡状态应满足公式:

由此可见,根据Deardorg的单向套利概念,远期汇率与均衡远期汇率的偏差要比只考虑抛补利率套利情况下的偏差要小得多。如果外汇即期和远期市场的交易成本的差额等于两个证券市场的交易成本之和时,这种偏差甚至会消失。由此可得到结论:单向套利活动在很大程度上阻止了与抛补利率平价的偏离。

单向套利的运用编辑本段

这种策略要求投资者对股票的未来的走势有一个正确的预计,否则,就会出现损失。其风险控制能力较弱,一般作为投机行为来使用。它不仅需要对市场要有较强的判断能力,也要求有稳定的资金,耗时也较长。其损失和收益都可能很大,属于高风险投资策略。这种方式虽然简单,也需要一定的理论知识,否则会遭受较大的损失。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。