应付票据贴现

应付票据贴现亦称应付票据折价、买方付息票据贴现指企业通过签发票据凭以向银行办理短期性质的贴现借款。是指根据协议约定,买方(付款人)或卖方(收款人)签发的商业汇票,在由买方或买方开户银行承兑后,买方承诺由其支付贴现利息。卖方持未到期的汇票向其开户银行办理贴现业务时,银行审核无误后,向买方扣收贴现利息,并将全额票款支付给卖方的一种授信业务。与传统的票据贴现业务相比,除了承担贴现利息的人不同外,票据的出票、承兑、付款等业务完全一样。

企业签发的票据以向银行办理贴现借款的票据一般为不带息票据。企业因借款而出具不带息票据,银行按市场利率预告扣除借款利息后,企业实际取得的借款金额(即票据的现值)与票据面值的差额。应付票据贴现应在票据的一年续存期内分期转作利息费用,通常采用直线法进行摊销。“应付票据贴现”账户是“应付票据”的抵消账户,在期末资产负债表上,“应付票据贴现”的未摊销余额应作为“应付票据”的减项列示。

应付票据贴现的优势 编辑本段

一.降低融资成本

假设一笔交易,买方A购买卖方B的一笔货物,价款1000万人民币,双方协商,买方A在一个月内付款,如果买方A在一个月后由于资金困难无法支付货款给B,那么面临的资金短缺,B可以有以下几种方法来解决。

1.向银行进行借款,期限6个月,按照银行半年期的贷款利率5.40%来算,6个月后 A需支付银行的利息为:1000×5.40%÷2=27万

2.买方A向卖方B签发一张商业承兑汇票,期限6个月,由B申请贴现,A来支付贴现息,按照贴现利率3.24%~4%来算,A需支付的贴现利息为:1000×3.62%×6÷12=18.1万<27万

从上述的例子中,我们不难发现,通过应付票据贴现后,企业将融资成本降低了8.9万,降幅达到了33%之多。

其次,作为买方在面对多个卖方时,如果由卖方分别与银行协商贴现的话,那么相应的贴现率就会比较高。但是如果由买方与银行进行统一的协商,那么买方就可以获得批发贴现价优惠,,降低贴现费用,更优化了企业资金管理。

二.简化操作手续

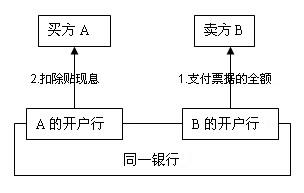

仍就按照上述例子,如果按照传统的应收票据贴现模式,卖方B可以通过申请贴现得到扣除贴现息后的货款,同时买方A也需划付18.1万元的贴现息给B。这就需要买卖双方联系划转贴现息,相应的手续也会比较繁琐。而且对于买方A划付的18.1万元的贴现息,由于没有银行扣款凭证,所以无法合理的计入财务费用。

传统银行承兑汇票贴现模式

应付票据贴现模式

三.提高企业竞争优势

在业务交易过程中,作为买方在面临强势的卖方时,卖方往往不愿意接受买方以票据形式进行货款的支付。对于卖方而言,接受票据就可能意味着自由资金的冻结,或者需要用贴现率来换取资金的流动性。在应付票据贴现的模式下,买卖双方都有利可图。首先卖方能获得全额货款,消除赊账和坏帐的风险。其次,对于买方而言,及时付款使其能够得到较优惠的商业折扣,降低采购成本。同时还能随开随用,不需要以较高的贷款利率筹备大量流动资金,达到降低资金成本的目的。这样就可使企业在价格、付款期限方面与供应商进行有利的谈判,密切与卖方的业务关系。

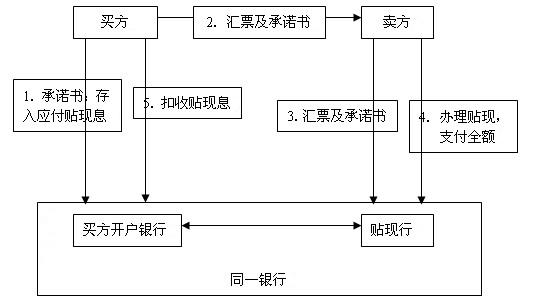

应付票据贴现基本业务操作流程

应付票据贴现的计算 编辑本段

① 当以不带息的票据向银行贴现时,票据的面值即为其到期值。则应付票据贴现可按如下公式计算:

② 在票据存续期内,应付票据贴现应采用直线法分摊计入各期以作为利息费用

③ 应付票据贴现计算实例:

华丰公司于20×1年4月1日出具一张面值为100 000元的6个月期的不带息票据向市政银行借款,市政银行按照9%(年利率)的贴现率收取贴现息。

应付票据贴现息=100 000×9%×6÷12=4 500

应付票据贴现实得金额=100 000-4 500=95 500

每个月的利息费用=4 500÷6=750

相关条目编辑本段

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。