宽跨式套利

宽跨式套利(Strangle)也叫异价对敲或勒束式期权组合,是指投资者同时买进或卖出相同标的物、相同到期日,但不同执行价格的看涨期权和看跌期权。

宽跨式套利的分类 编辑本段

根据投资者买卖方向的不同,宽跨式套利可分为买入宽跨式套利与卖出宽跨式套利。

1.买入宽跨式套利。

| 策略 | 以较低的执行价格(A)买入看跌期权,并以较高的执行价格(B)买入看涨期权 |

| 使用范围 | (1)预测标的物价格将有大的变动,但无法确定其方向; (2)市场波动率上升。宽跨式套利的成本比跨式套利低,这是因为两个执行价格都处于较深的虚值状态,因此成本较低。 |

| 损益平衡点 | 高平衡点(P2)=高执行价格+权利金 低平衡点(P1)=低执行价格—权利金 |

| 最大风险 | 支付的全部权利金 |

| 收益 | 如果价格上涨或下跌,具有巨大的收益潜力,但价格向任何方向的

变动都必须显著才能获益 |

| 履约部位 | 买高卖低,因此,同时履约是不利的。如果价格大幅上涨,则可执行看涨期权获得期货多头; 如果价格大幅下跌,则可执行看跌期权获得期货空头 |

多头宽跨式套利的权利金较少,包括虚值期权,因此,若市况发展成单边市,宽跨式套利的杠杆作用较大。

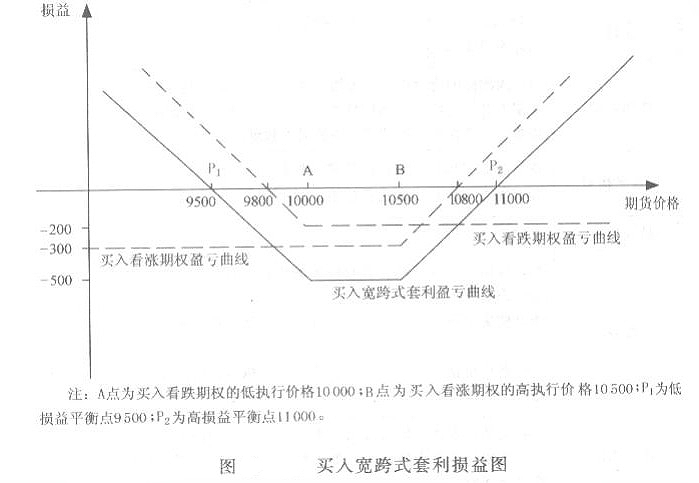

例:某投资者在2月份以300点的权利金买入1张5月到期、执行价格为10500点的恒指看涨期权,同时,他又以200点的权利金买入1张5月到期、执行价格为10000点的恒指看跌期权。买入宽跨式套利的盈亏状况见图。

由图可以看出,该买入宽跨式套利的最大亏损为500个点(即所支付的权利金),P1(9500点)和P2(11100点)为盈亏平衡点。当恒指跌破9500或上涨超过11000点时就盈利了。利润大小取决于两个执行价格的接近程度。距离越远,潜在损失越小。但要想获得利润,标的物价格变动需要更大一些。

2.卖出宽跨式套利。

卖出宽跨式套利(Short Strangle)综合分析表

| 构造 | 以较高执行价格(B)卖出看涨期权,并以较低执行价格(A)卖出看跌期权 |

| 使用范围 | (1)预测标的物价格将有变动,但无法确定其方向。空头宽跨式套利的成本比

跨式套利低,这是因为两个执行价格都处于较深的虚值状态 (2)市况日趋盘整,价位波幅收窄,图表上形成“楔形”、“三角形”或“矩形”形态走势 (3)市场波动率下跌 (4)到达损益平衡点较慢,因此较为适合长线的买卖策略 注意:要考虑两个平衡点的距离与可能的价格波动 |

| 损益平衡点 | 高平衡点(P2)=高执行价格+权利金

低平衡点(P1)=低执行价格一权利金 |

| 风险 | 如果价格上涨或下跌,具有巨大损失的可能,但价格向任何方向的变动都必须显著才会受损

期货价格高于高平衡点的风险=高执行价格一期货价格+权利金 期货价格低于低平衡点的风险=期货价格一低执行价格+权利金 |

| 最大收益 | 所收取的全部权利金 |

| 履约部位 | 价格上涨超过高平衡点时,看涨期权会被要求履约,则得到空头期货部位;价

格下跌超过低平衡点时,看跌期权会被要求履约,则得到多头期货部位 |

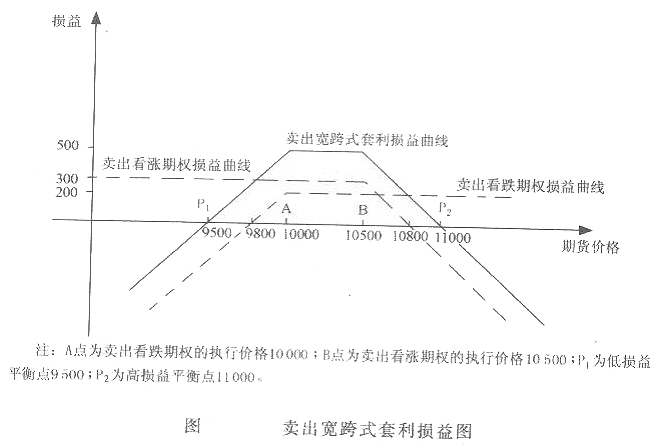

例:某投资者在2月份以300点的权利金卖出1张5月到期、执行价格为10500点的恒指看涨期权,同时,他又以200点的权利金卖出1张5月到期、执行价格为10000点的恒指看跌期权。该卖出宽跨式套利的盈亏状况见下图。

由图可以看出,该卖出宽跨式套利的最大盈利为500个点(即所支付的权利金),P1(9500点)和P2(11100点)为盈亏平衡点。当恒指跌破9500或上涨超过11100点时就亏损了。由此可见,进行卖出宽跨式套利,只有在价格波动幅度在一定范围内才可能盈利,超过这一范围则会产生亏损。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。