卖出看涨期权

什么是卖出看涨期权

卖出看涨期权是指卖出者获得权利金,若买入看涨期权者执行合约,卖出方必须以特定价格向期权买入方卖出一定数量的某种特定商品。看涨期权卖出方往往预期市场价格将下跌。

如果套期保值者预计相关商品的价格有可能小幅下跌,并预计不会出现大幅度上涨时,通过卖出看涨期权可以获得权利金收益,从而为现货交易起到保值的作用。当然,如果商品价格大幅度上涨,期货价格涨至看涨期权的执行价格以上时,套保者可能会面临期权买方要求履约的风险,这会给交易者带来较大损失,因此进行这种保值的操作需要谨慎。

【例】某榨油厂在6月份有一大批大豆的库存,该榨油厂预计第三季度的大豆价格会在750美分/蒲式耳的价格水平上略有波动,有可能会小幅度下跌。于是该榨油厂决定卖出9月份的大豆看涨期权,执行价格为745美分/蒲式耳,权利金为8美分/蒲式耳。

如果7月份、8月份市场价格比较平稳,在9月初大豆价格略微下降至740美分/蒲式耳,该看涨期权的价格因为期货价格的下降而下跌至2美分/蒲式耳,该榨油厂可以通过低价买入看涨期权进行对冲,从而获得6美分/蒲式耳的权利金收益,这可以弥补因现货市场大豆价格小幅下跌所带来的库存大豆价值的减少。

相反,如果市场价格大幅度上涨,在9月初时,大豆价格涨至850美分/蒲式耳,看涨期权的价格也将随之上涨,如果榨油厂买人看涨期权进行对冲,或者期权买方要求履约按照较低的执行价格745美分/蒲式耳买人期货合约,该榨油厂都会遭受损失,这会在一定程度上抵消现货市场价格上涨带来的存货价值增加的好处,但库存现货大豆增值,抵补了期权交易的损失。

为什么要卖出看涨期权

1.为取得权利金收入而卖出看涨期权。看涨期权的卖方通过对期权合约的标的物价格变动的分析,认定标的物价格不会有很大的变动,也就是说,即使上涨,其涨幅也是很小的,甚至,他认为价格会下跌。所以,他卖出看涨期权,收取一定数额的权利金。即使市场价格有小幅度上涨会使他受到一点损失,但这点损失是小于权利金收入的。

卖出看涨期权可以选择不同的有效期、执行价格,选择适当的入市时机,则获利丰厚。从国外实际的交易情况看,卖出看涨期权的收益率并不低,甚至高于买方。对于资金有限的投资者应避免卖出无对应标的物头寸的看涨期权(Uncovered Call Options)。

2.为进行套利交易而卖出看涨期权。卖出看涨期权相对于标的物价格下跌,是一种保护。权利金越大,则保护的程度越大。对于做市商来说,采用各种策略获取价差利润是常有的。

3.为改善持仓而卖出看涨期权。如果投资者已经买进标的物(期货或股票等),则卖出看涨期权获得的权利金等于降低了买价。如果标的物价格上涨,则投资者更高兴将标的物卖出;如果标的物价格不变,投资者会高兴期权没有损失;如果标的物价格下跌,则所获得的权利金提供了一层保护。

4.为锁定期货利润或锁仓而卖出看涨期权。在期货市场上锁仓需要做相反部位的买卖,但是需要双边支付保证金。比如8月9日买进期货合约价格为1 080元,吨,到了8月19日期货价格上涨到1097元/吨。如果用期货锁仓,则要卖出期货(价格1 097元,吨),而且需要交保证金55元/吨。而如果用期权锁仓,则只需卖出执行价格为l 090元/吨的看涨期权即可达到同样效果,而且还得到55元/吨的权利金收入,比期货锁仓多得到利润48元/吨。同时,有保护性期权不需要支付保证金,交易成本也大大降低。

5.多种策略的需要。卖出看涨期权其实更多情况下是结合多种策略一起使用,包括套期保值的运用。

卖出看涨期权应用策略

使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进行调整。

操作方式:卖出看涨期权

最大获利:权利金

最大损失: 无限制,期货价格跌涨得越多,亏损越大

损益平衡点: 执行价格+权利金

保证金:交纳

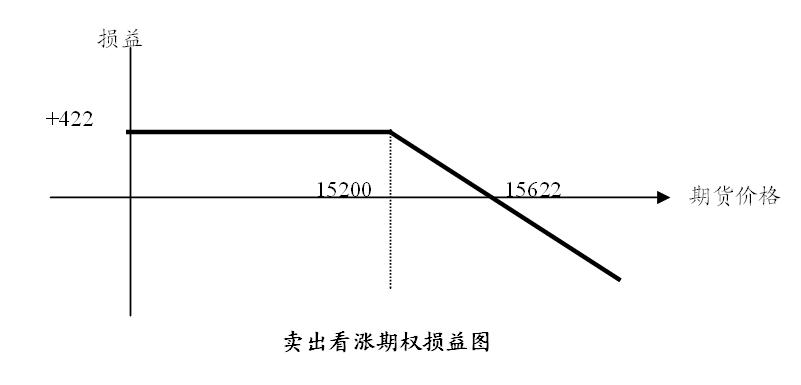

例:棉花期货价格为15000元/吨,某投资者看淡棉花期货后市,卖出一手执行价格为15200元/吨的棉花看涨期权,收到权利金422元/吨。损益平衡点为15622元。

情况一:若10天后,棉花期货价格维持15000元/吨,看涨期权跌至330元/吨。投资者买入平仓,获利92元/吨。

情况二:若部位保留至到期日,棉花期货价格只要维持在15200元及以下,买方均会放弃执行的权利,投资者都可以获取422元的利润。

相关条目卖出看涨期权买入看跌期权卖出看跌期权买入看涨期权

卖出看涨期权是指卖出者获得权利金,若买入看涨期权者执行合约,卖出方必须以特定价格向期权买入方卖出一定数量的某种特定商品。看涨期权卖出方往往预期市场价格将下跌。

如果套期保值者预计相关商品的价格有可能小幅下跌,并预计不会出现大幅度上涨时,通过卖出看涨期权可以获得权利金收益,从而为现货交易起到保值的作用。当然,如果商品价格大幅度上涨,期货价格涨至看涨期权的执行价格以上时,套保者可能会面临期权买方要求履约的风险,这会给交易者带来较大损失,因此进行这种保值的操作需要谨慎。

【例】某榨油厂在6月份有一大批大豆的库存,该榨油厂预计第三季度的大豆价格会在750美分/蒲式耳的价格水平上略有波动,有可能会小幅度下跌。于是该榨油厂决定卖出9月份的大豆看涨期权,执行价格为745美分/蒲式耳,权利金为8美分/蒲式耳。

如果7月份、8月份市场价格比较平稳,在9月初大豆价格略微下降至740美分/蒲式耳,该看涨期权的价格因为期货价格的下降而下跌至2美分/蒲式耳,该榨油厂可以通过低价买入看涨期权进行对冲,从而获得6美分/蒲式耳的权利金收益,这可以弥补因现货市场大豆价格小幅下跌所带来的库存大豆价值的减少。

相反,如果市场价格大幅度上涨,在9月初时,大豆价格涨至850美分/蒲式耳,看涨期权的价格也将随之上涨,如果榨油厂买人看涨期权进行对冲,或者期权买方要求履约按照较低的执行价格745美分/蒲式耳买人期货合约,该榨油厂都会遭受损失,这会在一定程度上抵消现货市场价格上涨带来的存货价值增加的好处,但库存现货大豆增值,抵补了期权交易的损失。

为什么要卖出看涨期权

1.为取得权利金收入而卖出看涨期权。看涨期权的卖方通过对期权合约的标的物价格变动的分析,认定标的物价格不会有很大的变动,也就是说,即使上涨,其涨幅也是很小的,甚至,他认为价格会下跌。所以,他卖出看涨期权,收取一定数额的权利金。即使市场价格有小幅度上涨会使他受到一点损失,但这点损失是小于权利金收入的。

卖出看涨期权可以选择不同的有效期、执行价格,选择适当的入市时机,则获利丰厚。从国外实际的交易情况看,卖出看涨期权的收益率并不低,甚至高于买方。对于资金有限的投资者应避免卖出无对应标的物头寸的看涨期权(Uncovered Call Options)。

2.为进行套利交易而卖出看涨期权。卖出看涨期权相对于标的物价格下跌,是一种保护。权利金越大,则保护的程度越大。对于做市商来说,采用各种策略获取价差利润是常有的。

3.为改善持仓而卖出看涨期权。如果投资者已经买进标的物(期货或股票等),则卖出看涨期权获得的权利金等于降低了买价。如果标的物价格上涨,则投资者更高兴将标的物卖出;如果标的物价格不变,投资者会高兴期权没有损失;如果标的物价格下跌,则所获得的权利金提供了一层保护。

4.为锁定期货利润或锁仓而卖出看涨期权。在期货市场上锁仓需要做相反部位的买卖,但是需要双边支付保证金。比如8月9日买进期货合约价格为1 080元,吨,到了8月19日期货价格上涨到1097元/吨。如果用期货锁仓,则要卖出期货(价格1 097元,吨),而且需要交保证金55元/吨。而如果用期权锁仓,则只需卖出执行价格为l 090元/吨的看涨期权即可达到同样效果,而且还得到55元/吨的权利金收入,比期货锁仓多得到利润48元/吨。同时,有保护性期权不需要支付保证金,交易成本也大大降低。

5.多种策略的需要。卖出看涨期权其实更多情况下是结合多种策略一起使用,包括套期保值的运用。

卖出看涨期权应用策略

使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进行调整。

操作方式:卖出看涨期权

最大获利:权利金

最大损失: 无限制,期货价格跌涨得越多,亏损越大

损益平衡点: 执行价格+权利金

保证金:交纳

例:棉花期货价格为15000元/吨,某投资者看淡棉花期货后市,卖出一手执行价格为15200元/吨的棉花看涨期权,收到权利金422元/吨。损益平衡点为15622元。

情况一:若10天后,棉花期货价格维持15000元/吨,看涨期权跌至330元/吨。投资者买入平仓,获利92元/吨。

情况二:若部位保留至到期日,棉花期货价格只要维持在15200元及以下,买方均会放弃执行的权利,投资者都可以获取422元的利润。

相关条目卖出看涨期权买入看跌期权卖出看跌期权买入看涨期权

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。