利率期货期权

什么是利率期货期权

利率期货期权是在利率期货合约的基础上产生的,是帽子期权的一种。

与其他期权一样,期权购买者要给出售者一笔期权费。市场参与者可以根据不同的期权费选择相应的商定利率。商定利率是100减去相应的利率计算出来的。由于有不同的商定利率,市场参与者可以选择溢价、平价或蚀价期权。溢价的含义是,如果在购买选择权下,则合约项下的市场价格高于期权的商定价格;如在卖出期权选择权下,则合约项下的市场价格低于期权的商定价格。平价意味着商定价格与市场价格相等,购买选择权或卖了选择权都一样;而蚀价则正好与溢价相反,其溢价、蚀价最终将表现在期权中期货价格的升降。

大部分期权合约期限与利率期货合约平行,其交易以期货合约到期前2个月最为活跃。在交易的最后一天,期权自动结算。商定价格与期货合约市场之间的差价分别逐一贷记到购买或卖出期权的购买者帐上,或借记到期权出售者帐上。如果商定价格与合约现行市价之间的差价是负的,则期权失效无任何价值,期权购买损失期权费。

利率期货期权的特点

1、利率期货期权的商定价格的表示方法是从100向下折扣。是以指数的方式报价。

2、利息是存款者的收益,所以当预期存款利率下跌时可买看涨利率期货期权,避免损失。

3、利息是借款者的收益,所以当预期借款利率提高时可买看跌利率期货期权,避免损失。

利率期货期权的购买

1、看涨利率期货期权购买

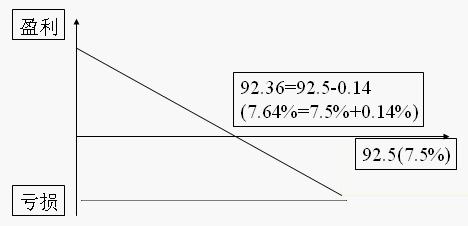

看涨利率期货期权的平价=商定价格+期权费,见下图(利率看涨期权买者的盈亏曲线):

举例说明:

某投资者在9月确信3个月后将收到400万美元,并打算将这笔资金投放于欧洲货币市场进行存款,9月份欧洲美元存款利率为10%,为防止利率下降,他购买4笔欧洲美元利率期货期权,商定价格为90,期权费为0.2。

如果利率下跌了,3个月LIBOR为8.5%,该投资者净收益为13000美元,该存款者实际收益为98000美元,实际收益率为9.8%。

如果利率提高了3个月的LIBOR为11%,该投资者放弃权利,直接以高利率存款。则存款实际收益为10.8%。

2、看跌利率期货期权购买

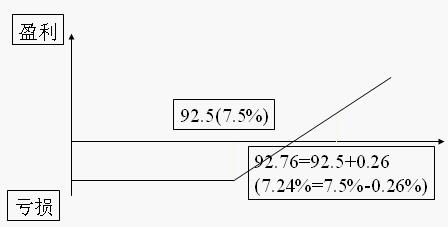

看跌利率期货期权的平价=商定价格-期权费,见下图(利率看跌期权买者的盈亏曲线):

举例说明:

美国某公司在6月初做出在9月贷款200万美元的计划。为避免利率上升的风险,该公司购买两笔9月到期,期限为3个月的看跌期权,商定价格为92.5,期权费为0.25。

如果3个月LIBOR为8.75%,则该公司获得收益为5000美元。

借款净成本为43750美元(借款净成本=总成本-期权收益),借款实际年利率为7.75%。

如果3个月LIBOR为6.75%,则该公司放弃权利,直接以低利率借入资金。借款实际年利率为7%。

利率期货期权是在利率期货合约的基础上产生的,是帽子期权的一种。

与其他期权一样,期权购买者要给出售者一笔期权费。市场参与者可以根据不同的期权费选择相应的商定利率。商定利率是100减去相应的利率计算出来的。由于有不同的商定利率,市场参与者可以选择溢价、平价或蚀价期权。溢价的含义是,如果在购买选择权下,则合约项下的市场价格高于期权的商定价格;如在卖出期权选择权下,则合约项下的市场价格低于期权的商定价格。平价意味着商定价格与市场价格相等,购买选择权或卖了选择权都一样;而蚀价则正好与溢价相反,其溢价、蚀价最终将表现在期权中期货价格的升降。

大部分期权合约期限与利率期货合约平行,其交易以期货合约到期前2个月最为活跃。在交易的最后一天,期权自动结算。商定价格与期货合约市场之间的差价分别逐一贷记到购买或卖出期权的购买者帐上,或借记到期权出售者帐上。如果商定价格与合约现行市价之间的差价是负的,则期权失效无任何价值,期权购买损失期权费。

利率期货期权的特点

1、利率期货期权的商定价格的表示方法是从100向下折扣。是以指数的方式报价。

2、利息是存款者的收益,所以当预期存款利率下跌时可买看涨利率期货期权,避免损失。

3、利息是借款者的收益,所以当预期借款利率提高时可买看跌利率期货期权,避免损失。

利率期货期权的购买

1、看涨利率期货期权购买

看涨利率期货期权的平价=商定价格+期权费,见下图(利率看涨期权买者的盈亏曲线):

举例说明:

某投资者在9月确信3个月后将收到400万美元,并打算将这笔资金投放于欧洲货币市场进行存款,9月份欧洲美元存款利率为10%,为防止利率下降,他购买4笔欧洲美元利率期货期权,商定价格为90,期权费为0.2。

如果利率下跌了,3个月LIBOR为8.5%,该投资者净收益为13000美元,该存款者实际收益为98000美元,实际收益率为9.8%。

如果利率提高了3个月的LIBOR为11%,该投资者放弃权利,直接以高利率存款。则存款实际收益为10.8%。

2、看跌利率期货期权购买

看跌利率期货期权的平价=商定价格-期权费,见下图(利率看跌期权买者的盈亏曲线):

举例说明:

美国某公司在6月初做出在9月贷款200万美元的计划。为避免利率上升的风险,该公司购买两笔9月到期,期限为3个月的看跌期权,商定价格为92.5,期权费为0.25。

如果3个月LIBOR为8.75%,则该公司获得收益为5000美元。

借款净成本为43750美元(借款净成本=总成本-期权收益),借款实际年利率为7.75%。

如果3个月LIBOR为6.75%,则该公司放弃权利,直接以低利率借入资金。借款实际年利率为7%。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。