跟踪误差

- 跟踪误差(Tracking Error)

什么是跟踪误差编辑本段

跟踪误差是指组合收益率与基准收益率(大盘指数收益率)之间的差异的收益率标准差,反映了基金管理的风险。Ronaldj.Ryan(1998)认为,跟踪误差可以对组合在实现投资者真实投资目标方面的相对风险作出衡量,因此是一个有效的风险衡量方法。基金的净值增长率和基准收益率之间的差异收益率称为跟踪偏离度。跟踪误差则是基于跟踪偏离度计算出来的,这两个指标是衡量基金收益与目标指数收益偏离度的重要指标。

跟踪误差的计算公式编辑本段

- (1)跟踪偏离度(Tracking Difference)

TDti = Rti − Rtm

其中TDti表示基金i在时间t内的跟踪偏离度;Rti为基金i在时间t内的净值增长率;Rtm为基准组合在时间t内的收益率。

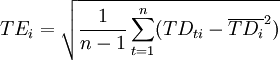

- (2)跟踪误差(Tracking Error)

其中TEi表示基金i的跟踪误差;TDi表示基金i的跟踪偏离度的样本均值;n为样本数。跟踪误差越大,说明基金的净值率与基准组合收益率之间的差异越大,并且基金经理主动投资的风险越大。通常认为跟踪误差在2%以上意味着差异比较显著。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。