再售期权理论

什么是再售期权理论 编辑本段

再售期权是指市场上涨过程中,投资者在预期更乐观的投资者将接盘的情况下,买进股票以便未来以高于买价的价格出售的机会价值。再售期权理论是解释股票泡沫的经典理论之一。

再售期权理论的内容编辑本段

1978年,Harrison和Kreps开创性地提出了再售期权理论,该理论是国际学术界研究股票泡沫现象的经典理论之一。这一理论有其自身的优势:与理性泡沫理论相比,再售期权导致的泡沫不需要无限期存在;再售期权导致的泡沫属于非理性泡沫的范畴,但相对于其他非理性泡沫理论,依赖于更少而且更加合理的投资者心理假设;便于进行实证检验。

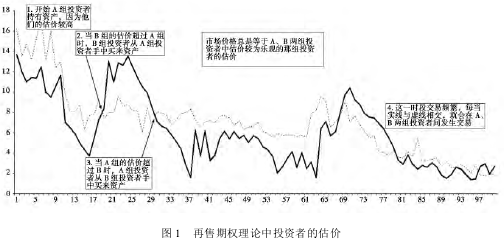

再售期权理论把资产价格看做一种再出售的期权的价格,换言之,再售期权是投资者将资产以更高的价格转卖给其他投资者的机会。具体来说,假设在某市场上只有A,B两组存在异质信念的投资者。现假设A组投资者对资产的内在价值更加乐观,则这一组投资者将持有资产。但即使A组投资者0时刻更加乐观,两组投资者的信念会持续波动,直到m时刻,B组投资者有了更高的估价。若如此,A组投资者将以B组的估价(这一估价A组投资者认为是错误的)将资产卖给B组投资者。未来将资产以其他组别投资者的估价卖出的可能性产生了再售期权。显然,B组投资者的估价中也包含了再售期权的价值,即未来将资产以A组投资者的估价(这一估价B组投资者认为是错误的)卖回给A组投资者的可能性。也正因为如此,每一时刻资产的交易价格都高于最乐观投资者对其内在价值的估计。资产的交易价格是最乐观投资者的估价,其中包含着再售期权的价格。

图1展示了这一过程,即从0时刻到100时刻两组投资者的估价。概言之,在卖空限制及投资者异质预期的环境下,资产的价格会更倾向于乐观投资者的预期,因为悲观投资者无法卖空,不会加入到交易中。如果预期随着时间不断变化,则乐观投资者会愿意支付比他们的乐观预期价值更高的价格,最后资产价格将高于最乐观的投资者的预期从而形成泡沫。再售期权理论将资产价值视为一种期权价值,这一期权赋予投资者在泡沫破灭前,将资产转卖给其他投资者的权利。此时投资者关注的不仅仅是资产的内在理论价值,而是未来高价转卖的可能性。即使投资者是理性的,且看到了泡沫的存在,但是只要他们认为市场上存在其他非理性投资者愿意以更高价格购买,理性投资者也会以泡沫价格购入资产。

在Harrison和Kreps研究的基础上,对再售期权理论发展做出最大贡献的是Scheinkman和Xiong,他们认为投资者的过度自信会导致他们对资产的内在价值的不同认识,并建立了一个卖空受限的连续时间均衡模型,在满足再售期权理论前提假设的基础上,对投资者意见分歧等指标进行量化,推导出了再售期权价值并证明了在均衡状态下,泡沫会伴随着大交易额和高波动性。Hong等进一步研究了证券可流通量与泡沫的联系,发现证券可流通量的增加,会一定程度上平抑泡沫的大小。因为当投资者的风险承受能力有限时,流通量越大,意味着需要乐观投资者和悲观投资者之间更大的差异,才能使乐观情绪主导市场,即需要更多的能量推高价格,那么投资者转卖获利的难度加大,再售期权价值变小。所以证券的可流通量对泡沫的大小应该有负的作用力。上述研究成果,为从实证的角度验证再售期权理论提供了严密而完整的框架:证券的流动性越好,资产的异质预期差异越大,波动性越强,再售期权价值就越大,因此泡沫会伴随着大交易额和高波动性;证券可流通量与泡沫大小负相关。

用实证研究的方法,试图以再售期权理论解释我国金融市场泡沫现象的文献迄今共有两篇。陈国进等以1997年第1季度至2007年第3季度A股大盘上市公司流通市值加权平均的季度数据为基础,得出了这一时段我国A股主板市场存在泡沫且用再售期权理论可以解释这一泡沫现象的结论。Xiong和Yu研究了我国权证交易数据,建立了以权证换手率、波动率和可流通量为自变量,权证泡沫大小为因变量的模型。结果发现,再售期权理论对我国权证市场泡沫的解释力度很强。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。