对冲策略

对冲策略是指同时在股指期货市场和股票市场上进行数量相当、方向相反的交易,通过两个市场的盈亏相抵,来锁定既得利润(或成本),规避股票市场的系统性风险。具体做法是,已持有股票组合的投资者,预期股市面临下跌风险,但手上持有的股票难以在短时间内迅速卖出,那么就可以在期货市场上卖空一定数量的股指期货,如果大盘下跌,股指期货交易中的收益可以弥补股票组合下跌的损失,达到分散股票市场下跌风险的目的。

对冲策略的原理编辑本段

对冲策略通过构建多空头寸进行风险规避,是最常见的获得准绝对收益的手段最传统的对冲策略是套利策略,通过寻找市场错误定价的机会,建立相反方向的头寸来获取收益。最典型的对冲策略是Alpha策略,通过构建相对价值策略来超越指数,然后通过指数期货或期权等风险管理工具来对冲系统性风险。另外,中性策略也是比较典型的对冲策略,通过构造股票多空组合减少对某些风险的暴露,可以分为基于基本而和基于统计的两种类型,配对交易就属于后者。第四类对冲策略是事件驱动型策略,通过寻找可能进行重组、收购、兼并、破产清算或者其他事件的公司,买入股价受事件正而影响的公司,卖出股价受事件负而影响的公司。

(一)套利策略:最传统的对冲策略

套利策略包括转债套利、股指期货期现套利、跨期套利、ETF套利等,是最传统的对冲策略。其本质是金融产品定价“一价原理”的运用,即当同一产品的不同表现形式之间的定价出现差异时,买入相对低估的品种、卖出相对高估的品种来获取中间的价差收益。因此,套利策略所承受的风险是最小的,更有部分策略被称为“无风险套利”。

A股市场发展最为成熟的套利策略应该是ETF套利,虽还不能称产业化,但是已经有专业化从事ETF套利的投资公司。套利者通过实时监测EFT场内交易价格和IOPV之间的价差,当场内价格低于IOPV一定程度时,通过场内买入ETF,然后执行赎回操作转换成一篮子股票卖出,来获取EFT场内价格和IOPV之间的价差反之,当IOPV低于场内价格时,通过买入一篮子股票来申购ETF份额,然后场内卖出ETF来获利。除此之外还有ETF新发阶段、成份股停牌等情形都可能出现套利机会。当然,随着套利资金的参与,ETF套利机会在不断收窄,因此,即使是专业从事套利的投资公司也开始向统计套利或延时套利策略延伸。

股指期货、融资融券等衍生品和做空工具的推出创造了更多的套利机会。2010年和2011年套利收益最大的来源是股指期货和现货之间的套利机会。沪深300股指期货上市以来大部分时间处于升水状态,因此通过买入沪深300一篮子股票同时卖出期货合约,当期货合约到期时基差收缩就能获利。除了买入沪深300股指期货之外还可以通过上证50、上证180和深证100等EFT来复制股票现货,这也是这三支ETF在股指期货推出之后规模快速增长的原因之一当然随着沪深300EFT的上市,期现套利便利性进一步得到提升,这或许也是最近沪深300指数期货升水水平快速下降的原因之一

当前市场中比较热的套利机会来自分级基金。分级基金是国内基金业特有的创新产品,它从出现开始就受到广泛投资者的追捧。比如2012年截至三季度末,在上证指数下跌5%,大量股票基金规模萎缩的情况下,股票型分级基金场内份额增长了108%。其主要原因是分级基金在将传统的共同基金拆分成稳定收益和杠杆收益两种份额的同时,给市场提供了众多的套利机会—上市份额和母基金之间的套利机会、稳定收益份额二级市场收益套利机会、定点折算和不定点折算带来的套利机会。部分基金公司已经在发行专门从事分级基金套利的专户产品。

(二)Alpha策略:变相对收益为绝对收益

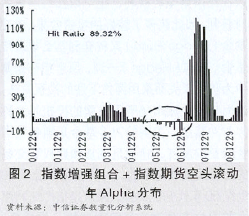

Alpha策略成功的关键就是寻找到一个超越基准(具有股指期货等做空工具的基准)的策略。比如,可以构造指数增强组合+沪深300指数期货空头策略。这种策略隐含的投资逻辑是择时比较困难,不想承受市场风险。图1和图2是根据一个定量增强策略对冲系统性风险之后的月度八加ha收益和滚动年八如ha收益。通过对冲策略,组合63.16%的月份获得正的收益,而从年滚动收益来看,获取正回报的概率是89.32%。从收益来看,2000年以来平均每个月高达0.98%,2006年以来月收益达2.18%,而2000年以来滚动年收益平均为16.05%,2006年以来滚动年收益平均为36.73%其中获取负收益的时间主要集中在2005-2006年股改期间,定量策略失效,未能成功战胜沪深300。在国内基金运行的这几年中,基金表现出卓越的选股能力,通过Alpha策略可以成功地放大基金公司这方而的专业技能。

(三)中性策略:从消除Beta的维度出发

市场中性策略可以简单划分为统训一套利和基本而中性两种,中性策略表现数据相对有限,主要是这一类策略数据常常包含基本而多空、波动率套利等策略的表现中性策略和多空策略很多情况下方法和思想比较类似,只是中性策略尝试在构造避免风险暴露的多空组合的同时追求绝对回报。因此,多头头寸和空头头寸的建立不再是孤立的,甚至是同步的。多头头寸和空头头寸严格匹配,构造出市场中性组合,因此其收益都源于选股,而与市场方向无关—即追求绝对收益(Alpha),而不承受市场风险(Beta)。

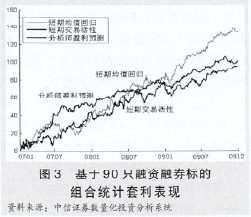

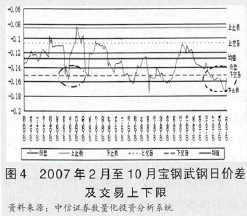

基于统训一套利的市场中性表现往往优于基于基本而的市场中性,主要原因是统计套利的信息来源更加广泛,换手率也较高。在市场中性策略方而,中信证券金融工程及衍生品组研究也分两个方而进行,一方面是研究境外市场中性策略的发展及其最近的进展,另一方而也在做本土化的尝试。尤其是融资融券推出之后,在国内市场开发中性策略产品已经成为可能。图3和图4分别给出基于组合的统训一套利策略表现和基于配对的统计套利交易案例,可以发现,在融资融券标的中运用统训一套利能够获得非常稳定的收益,这和境外市场表现很相近

(四)事件驱动策略:分享事件冲击的“红利”

在任何一个市场,事件发生在影响企业基本而之前首先影响的是市场参与者的预期,然后就会直接冲击股价,A股市场也不例外。事件驱动策略通过关注正在或可能会进行重组、收购、兼并、破产清算或其他特殊事件的公司,当股价受到这些事件冲击时,就能从中获利。股改时期寻找下一个股改的公司、司空见惯的寻找具有重组题材的公司等都是事件驱动策略的体现。中信证券金融工程及衍生品组针对八股市场上分离债发行、分红送配、股权激励、成分股调整等都进行过事件研究,通过捕捉事件在不同环节对股价的冲击节奏来获取超额收益

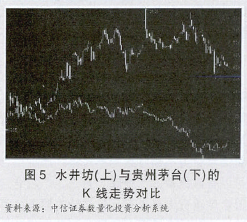

图5和图6分别给出白酒行业和钢铁行业过去发生的两个可以运用事件驱动策略的案例。2009年9月8日水井坊公告全兴集团中外双方股东自2009年9月9日起举行正式会谈;2001年3月2日DHHBV将持有全兴集团53%的股权,并将间接控制全兴集团现时持有的公司39.71%的股权,从而触发要约收购义务。这个事件本身对于水井坊而言应该属于利好,市场预期应该是会强于行业。因此可以选择公告出来之后做多水井坊卖空其他白酒公司来对冲风险,比如贵州茅台、五粮液等行业比较有代表性的公司。从图5可以发现,水井坊公告之后,股价走势明显强于贵州茅台等同业公司。水井坊2009年9月16日股价复牌之后三个月内上涨了20%,而贵州茅台股价基本没有发生大幅波动。同样,2008年12月28日唐钢股份与邯郸钢铁、承德钒钦签署换股吸收合并。唐钢股份(吸收合并完毕后为河北钢铁)在短短的2个月时间内股价就从4.1元上涨到6.30元,涨幅超过50%;到2009年8月份股价最高达到11.32元而同期钢铁行业代表性公司宝钢股份表现相对落后。在这两个事件中,买入受事件刺激的股票、卖出行业代表性公司,可以不承受市场系统性风险获取事件影响带来的超额收益。

当然,事件驱动策略收益和事件发生频率密切相关。从CS/Tremont并购套利策略表现来看,当全球并购事件交易量较高时,并购驱动策略表现会更好。根据花旗集团和汤森路透等机构等的统计,近几年并购事件多发区域从欧关市场向亚太等新兴市场转移,预计擅长事件驱动策略的资金也会随之转移,并且强化事件对于股票价格的冲击。并购事件也是八股市场永恒的主题之一,尤其是近几年央企整合在加速。同时,融资融券业务的试点,各个行业的代表性大公司大多数是属于融资融券标的,买入具有事件发生的公司卖出行业代表性公司来获取事件驱动收益是切实可行的。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。