异地联合协作贷款

异地联合协作贷款的定义 编辑本段

异地联合协作贷款,就是不同地区银行之间或不同地区的银行与企业联合协作为相关的中小企业提供贷款。有些中小企业产品销路很广,或者是为某些大企业提供配套零部件,或者是企业集团的松散型子公司。在生产协作产品过程中,需要补充生产资金,可以寻求一家主办银行牵头,对集团公司统一提供贷款,再由集团公司对协作企业提供必要的资金,当地银行配合进行合同监督。也可由牵头银行同异地协作企业的开户银行结合,分头提供贷款。

异地联合协作贷款的操作模式 编辑本段

这种贷款的基本操作模式有两种:“牵头银行+集团公司+协作银行”模式和“牵头银行+异地银行”模式。

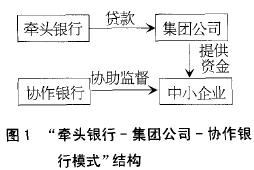

1、“牵头银行+集团公司+协作银行”模式

牵头银行一集团公司一协作银行模式在这种异地联合协作贷款模式中(见图1),能够获得资金的科技型中小企业主要是那些为某类型大企业提供配套零部件的,或是企业集团的松散型子公司。这类企业在生产协作产品过程中,如果需要补充生产资金,可以寻求一家主办银行牵头,对集团公司提供统一贷款,再由集团公司对协作企业提供必要的资金,由当地银行配合进行合同监督。

比如某科技公司A、B2家公司分别生产芯片和继电器,集团甲与2家公司都有频繁的往来,2家公司因缺乏生产资金无法满足集团甲的需求,并且因企业规模小造成银行贷款成本较高而惜贷。此时如由银行向集团甲提供货款,那么银行的风险就因赁款规模增大、企业信用较高而降低,然后再由集团甲向公司A、B两家分别提供贷款。

这样科技公司有足够的现金流来保证生产的继续进行,同时也满足了集团甲的原材料或新技术的供应。在现实中,不同的公司不会同时出现资金短缺,当A公司出现资金周转困难而B公司营运正常时,集团甲则可以将多贷的资金投于别处,或减少筹资额度,并将A公司归还的贷款以应对B公司可能出现的资金问题。此种方式解决了单个企业贷款量小,银行出于成本考虑不愿提供贷款的情况,产生规模效应,“化零为整”地解决融资难的问题,并且全体的优势也提高了整体信誉度,能够对政府、社会、金融机构产生较大影响。

这种方法主要是以大集团企业的信用为担保依据,似乎有利于中小企业从银行等金融机构获得贷款,然而实际上企业集团因为有较为固定的下属企业,因而对于科技型中小企业,尤其是初创企业,却比较难取得集团企业提供的贷款。而且此种融资方式将本应由银行承担的风险转移到集团公司身上,如若中小企业无法还贷,大企业将面临财务损失和信誉受损,所以大企业在挑选中小企业时也会有一定的要求,因而提高了这种贷款方式的门槛。

此外,由于不同公司信用状况不同,所需资金量也不同,比如有10家小企业参与协作贷款,8家企业信用状况相对较好,另外2家小企业无法还贷时,就会发生以下三种情况:

① 由大企业负责还款,赢利时的话大企业只能按固定费用收取,亏损则要承担全部风险,这对大企业而言是很不公平的。因而有人提议大企业以这些贷款作为股份的形式向小企业参股,赢利时便以红利的形式支付;

② 由赢利的8家企业负责偿还,但这些科技型中小企业可能原本毫无往来,相当于为“陌生人”买单,这样做依然不合情理;

③各小企业只负责所贷资金的那部分责任,但这种方法并没有降低银行的风险,丧失了此种融资方式产生的意义。虽然这种融资方式有很多问题,但对于科技型中小企业仍不失为—个比较切实可行的方法。所以中小企业要主动加入大企业集团,积极发展同大企业的战略伙伴关系,强化自身的科技优势,开展密切的经济技术合作,从而获得资金支持。

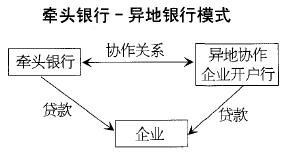

2、“牵头银行+异地银行”模式

在这种异地联合协作贷款模式中,能够获得资金的企业主要是那些处于成熟期的科技型中小企业。这类企业生产的产品销路很广,或拥有的项目前途很好。

在浙江省绍兴市,中小企业目前的贷款有1/3来自外地银行。2004年11月上旬,工商银行浙江省分行与绍兴市签订了合作协议,3年

内工商银行对绍兴民营企业的信贷资金投入将在原有规模基础上翻一番。工商银行浙江省分行的主要做法是:由浙江省分行牵头、外省分行参与,牵头行负责筛选项目和贷款跟踪管理,参与行则负责提供部分放贷并向牵头行支付一定管理费用。

工商银行浙江省分行行长丁仲篪认为,这种做法探索了一种新的银政银企关系,使银行资金投向能够完成从劳动密集型、低附加值产业向技术密集型、高附加值产业转变。参与行也认为,这样做支付的成本肯定比自己调查、评估、营销和跟踪管理低得多。另外,在浙江放贷的收益率总体上要高于其他一些地方。据了解,工商银行总行对浙江分支机构的这种创新贷款模式给予了肯定,并参与了有关制度设计。如今这种模式面临的主要障碍是行政分割,那些处于开创期的科技型中小企业并不适用于这种模式。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。