麦肯锡客户盈利性矩阵

麦肯锡客户盈利性矩阵简介

公司经常依据产品的平均成本定价,但是价格很少能反映向具体的客户提供产品和服务的所有成本. McKinsey的艾略特·罗斯与哈佛商学院的教师的合作研究表明,服务不同客户的成本差别高达30%,这使一些客户具可盈利性而另一些则不能。该研究还进而依据客户的购买行为和平均的盈利性确定了客户的类型,这使得预测每类客户的盈利性成为可能,并为迎合最有盈利性的客户而对战略进行修改。客户盈利性矩阵图可帮助公司对客户作盈利性分析,并制定将最有盈利性的客户作为目标的战略。

麦肯锡客户盈利性矩阵应用步骤

1. 分析每个客户的成本,这包括售前成本、生产成本、销售成本和售后服务成本。

2. 计算给成本分析中的客户的净价和从其所得的净收入。

3. 在成本/价格图中标出这些客户。(用与每年的净收入成比例的圆表示)。并加上代表平均成本和价格的直线 ,还有一对角平分线。矩阵图表明哪些客户符合了买主的通常范畴:富有的主顾、廉价商品部、被动买主和积极买主。

4. 制定战略和支持制度以帮助销售人员和营销部门将在当前形式下此范畴内最有利的客户作为目标。

5. 定期重复进行此类分析以确定客户盈利性上的变化并且审查销售盈利性战略

客户盈利性矩阵操作指南

1. 障碍是你必须首先以比多数的成本核算还要详细的方式分析每个客户的成本;你需要计算在一段时期内服务每个客户的各自所用全部成本。对此问题有不同的办法,这取决于你对该方法的态度。首先,试着随意抽取一些客户进行小型的调查以限制需要的准备工作量,或者仅在全国性或“甲”等客户上进行分析。更复杂的方法当然是聘用一家象McKinsey一样的大型咨询公司进行分析。

尽可能好地在以下的范畴内明确和确定费用:

售前成本:客户的购买程序、客户的地理位置、和对定货设计的需要不同,以及其他的售前服务使得每个客户每笔销售的成本有很大的不同。

生产成本:一些公司为其客户提供订货服务,这显然会影响每名顾客的生产成本。但是,其他的因素-包装要求、时间选择、安装调试时间、快速的送货要求-可能会因客户而异。商品清单和会计程序使得很难以每个客户为基础估计这些费用。

销售成本:客户的地址和装运方式会因客户而有很大的不同。物流或运输部门一般能轻易地确定每名客户的的销售成本,但是却很少有人向他们了解。

售后服务成本:培训、安装、支援、维修和修理的成本一般也不同,报单和合同的条款也会不同,这使得售后成本分析成为每名客户的成本分析中的一项重要变量。

2. 计算向已作了成本分析的客户提供你的产品和服务的净价。要确保将任何折扣、收益等考虑在内。在许多公司,这些项目并不包括在每周或每月一次的一个接一个的客户收入报告中,而是在此后用作平差。还要搜集对分析过的每个客户每年的毛销售额。

3. 将每个客户的信息 标在以净价为垂直轴线和成本为水平轴线的图上。用与净销售额(或者与每个客户占你公司收入总额的部分)成比例的圆来代表每个客户。加上代表平均的价格和成本的直线,和一条对角线表示平分即成本和价格相等。

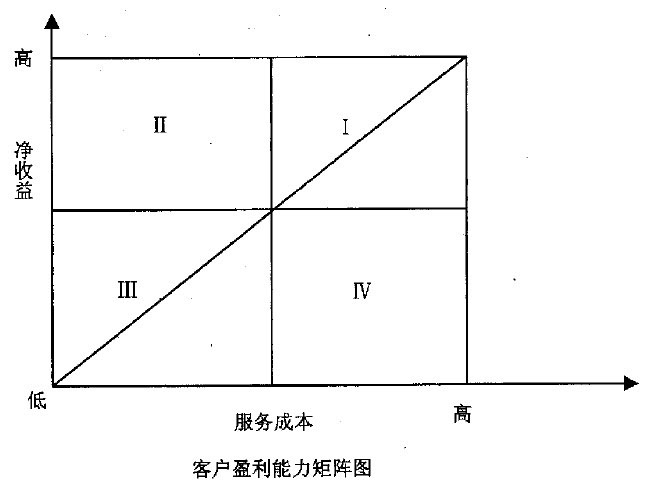

此矩阵图显示哪些客户的成本相对于其付的价格是高的,以及哪些客户正为你公司创造高净利。该图依据客户相对于平均成本和价格线的位置,将其分成四组。象限分别标上“被动买主”、“富有主顾”、“廉价商品部”和“主动买主”,以此表示矩阵的每个象限都有一种典型的购买行为。可根据客户的净价和净成本的高低,将其分别划入此四组:

富有主顾:高成本、高净价、愿意为优质产品和服务付高价;经常是小型的定做订单。

廉价商品部:低成本、低净价、在意价格,对质量或服务不太在意。

被动买主:低成本、高净价、对质量或服务不太在意,但是对价格同样也不在意。购买行为之所以被动要么是由于产品对客户是无关紧要的或极其重要,要么是因为不能轻易从其他渠道得到。

主动买主:高成本、低净价、要求高质量和高服务,通常因为其大量地购买。有实力的洽付人和技术性领导通常属于此类客户。

4. 阐释矩阵的含义并制定战略和支援系统来帮助你公司为创利对其客户进行管理。多数公司在此四种类型中都有客户。如果认真进行成本分析,有时你会发现公司最重视的客户-大份额、高需求的客户-收支持平或在赔钱,而许多小客户却更具盈利性。

在战略的层次上,公司可依据其寻求的客户对自身进行界定。例如,定位于市场中的高价格/高质量的公司应该关注矩阵中的左上部,而定位于低价格、低服务并在市场上寻求大批量购买而且成本有利的供应商应该将矩阵图左下部的客户作为目标。要注意客户的购买行为会因购买人和购买产品的不同而发生变化,而客户组织或经营上的变化也会使之从一个象限转入另一个象限。

建议:调查你市场的决策人,根据服务需要、谈判和其他与净成本有关的变量来确定其购买行为。了解服务一名客户净成本与其他象规模、年龄、地理位置和组织等变量之间的关系,这将有助于你为客户开发明确和确定可盈利目标。在策略的层次,定价应将客户的成本表现到可以估计的程度。信息系统可能需要修改来提供不仅确立低价需要而且对谈判和折扣的决策也必要的信息。

5.重复进行分析。成本结构和客户都会随时间而改变。例如,机构改组可能会改变客户购买你产品的方式,改变服务该客户的成本并要求在定价策略上进行改革。客户的盈利性战略象任何战略一样,应该每一至两年评价一次。这需要最新的信息。

">编辑] 客户盈利能力分析的重要性

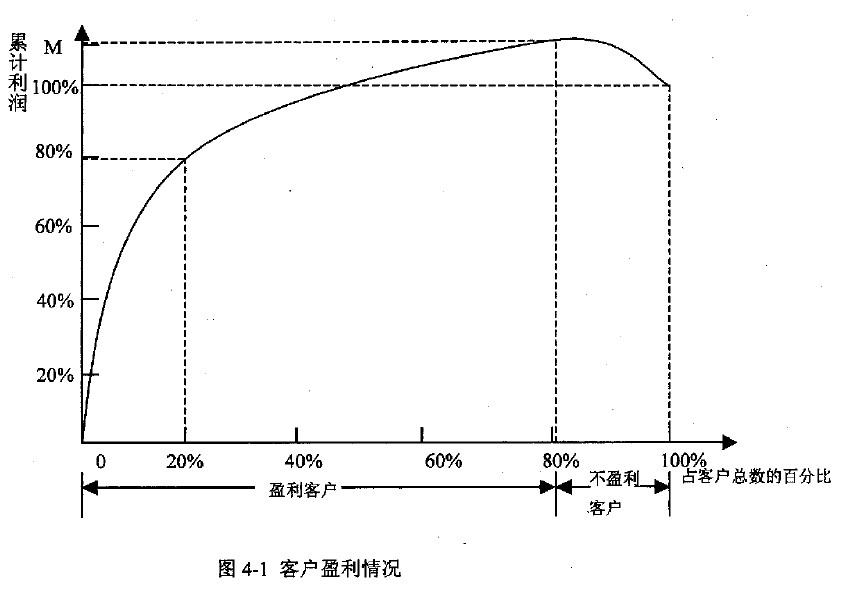

在现代市场经济条件下,任何一个企业要生存,都依赖于产品/服务的销售和降低产品/服务成本。而客户是产品/服务销售的对象,所以客户是企业利润的来源,客户满意是企业构建核心竞争能力的首要因素。客户对企业的成功至关重要,以“顾客驱动”为目标的企业组织越来越多。管理会计人员也应树立以客户为中心的意识。但是,并不是所有顾客都能结企业带来利润,企业绝大部分利润是由极少数的顾客创造的,绝大部分顾客只给企业创造了极小部分的利润,有些顾客甚至给企业带来负收益。“80/20”管理原则认为“企业80%的利润来自20%的客户”,少量的客户为企业创造了大量的利润。由于存在不盈利的顾客,因此,盈利的顾客可实现的总利润M有一部分被不盈利的顾客的负收益抵消掉,从而使企业总体利润只能达到P(100%)的水平。客户获利情况如图所示。

在日常业务中,订单多、金额高的客户最受物流企业的重视。因为企业认为他们能为自己带来最大的利润,所以绝大多数企业根据合同数量、金额对销售人员给予奖励。于是,大客户会从企业那里得到许多优待,如较多的折扣,甚至企业会根据客户的要求对服务做各种的调整。可是,众多企业的实践证明:最大客户往往并非能带来最大利润,而中等规模的客户却令企业有利可图。其主要原因是大客户往往凭借自身的优势,竭力压低价格,同时提出较多的服务要求,消耗了企业大量的服务资源(这些资源以往没有归集到具体的服务和客户上,有也是平均分配归集);小客户则消耗了与其购买不相称的服务;而中等规模的客户一般能承受较高的价格并消费适当的服务。

由此可见,每个客户对企业的贡献率是不同的,这就决定企业应该通过客户盈利能力分析,找出为企业带来重大利润的重要客户,充分关注重要客户,将有限的企业资源用在能为企业创造80%利润的关键客户身上,提高他们的满意度与忠诚度,不应将努力平均分摊在每一个客户身上。但是,企业也不能尽快地减少不赢利的客户,因为企业与客户的关系通常都是长期的和变化的。进一步讲,提供多种产品或服务的企业在评估客户的赢利性之前应该识别与客户的各项交易,例如,一家物流公司可能发现为一名客户提供传统的运输服务赔了钱,但是通过与这位客户进行仓储、信息系统设计交易能获得更多的补偿。

按客户分析报告企业的盈利对物流企业管理来说是非常有用的。它能明确地显示出对物流企业总盈利能力有重要贡献的重要客户。管理人员有必要保证优先满足这些客户的要求。著名的微软公司“并非所有收入金额都对盈利能力具有相同的贡献”的口号强调了这一关键。另外,当某一客户属于“亏损类”时,管理人员应努力寻找办法使企业与该客户的未来交易能够盈利、从而减少企业的亏损,增加企业的盈利能力。

“客户经理制”是90年代在全球服务业兴起的服务创新方式,这一方式要求在企业内部设立与传统意义不同的专门为客户服务的岗位,这个岗位不仅要负责了解现有和潜在客户的需求,而且要为客户提供多层次、全方位的服务。

实施客户经理制的关键是对客户进行赢利性分析。

">编辑] 基于ABC的客户盈利性矩阵模型

当企业应用作业成本法对客户赢利性进行分析时,图中,纵轴表示向客户提供服务而获得的净收益,横轴表示向客户提供服务的成本,包括与定单相关的成本、根据作业成本法得出的服务于每一特定客户所需的营销和管理费用。在知道客户服务成本后,计算出企业从该客户中获得的净收益,就可以确定该客户在矩阵图中的位置。

从图中可以看出,四个象限代表了四类客户:第一象限代表高收益,高服务成本的客户;第二象限代表高收益,低服务成本的客户;第三象限代表低收益,低服务成本的客户;第四象限代表低收益,高服务成本的客户。只有位于图中对角线上方的客户才能为企业带来赢利。

位于第一象限的客户,尽管他们有很高的服务成本,但由于其能提供很高的收益,企业同样可以获利。

对于高服务成本的客户,首先要找出高成本的原因。或许客户是新客户,大多数成本是由于发展与客户的关系产生的,这些成本将会不断减少。如果高成本是因为小批量多频次送货、临时送货等原因产生的,企业可以将这些信息提供给在矩阵图中的位置。

从图中可以看出,四个象限代表了四类客户:第一象限代表高收益,高服务成本的客户;第二象限代表高收益,低服务成本的客户;第三象限代表低收益,低服务成本的客户;第四象限代表低收益,高服务成本的客户。只有位于图中对角线上方的客户才能为企业带来赢利。

位于第一象限的客户,尽管他们有很高的服务成本,但由于其能提供很高的收益,企业同样可以获利。

对于高服务成本的客户,首先要找出高成本的原因。或许客户是新客户,大多数成本是由于发展与客户的关系产生的,这些成本将会不断减少。如果高成本是因为小批量多频次送货、临时送货等原因产生的,企业可以将这些信息提供给客户,鼓励客户同企业协作,改变客户昂贵的需求方式。企业也可以改进内部作业,与客户保持融洽的关系,以降低服务成本。

位于第二象限的客户能产生高收益且只需很低的服务成本。这些客户应受到严密的观察,因为他们面对竞争时很脆弱。当遇到竞争者威胁时,管理者可向他们提供价格折扣或其它特殊服务,以留住这些高获利性客户。

位于第三象限的客户,可能很容易服务,但他们同时要求低价格。在这种清况下,企业的收入很低,但通过与客户的密切合作,企业可以降低为顾客服务所需的成本。

位于第四象限的客户,他们有很高的服务成本,却只能提供低收益。企业可通过改进同这些客户的关系,使他们向图标的左上方移动,以实现盈亏相抵,并进而获利。如果客户不能或不愿意改变物流企业提供的服务形式,企业可以调整价格政策,降低原准备给予的折扣,并为特殊的服务收取费用。如果收益能够补偿高服务成本,那么企业可以为这些客户继续提供同样的服务。

这样,矩阵图就清楚地反映出哪些客户的成本相对于其支付的价格偏高,而哪些客户为企业带来高净利。准确区分顾客类型并对不同的顾客进行正确的分类管理,有的客户具有隐含的成本,有的客户还有可获取的隐含利润,根据作业链具体分析,合理有效利用企业资源,这对于提高企业赢利能力是相当必要的。

“客户盈利性矩阵”分析模式,可帮助企业对客户做出科学的盈利性分析,制定以最有盈利性的客户为目标的战略。但值得注意的是,与任何其他发展战略一样,客户盈利性战略绝非一成不变,随着市场急剧变化,企业自身的发展,企业应该及时审查客户盈利性的变化,适时调整销售盈利性战略,确保自身立于不败之地。

麦肯锡客户盈利性矩阵的应用 根据客户的盈利性分配销售队伍和工作。制定将市场中最有盈利性类型的客户作为目标的销售和营销战略。为客户价格谈判提供详细的成本资料。弄清最大的、最苛求的客户的盈利性究竟如何 客户盈利性矩阵案例分析 ">编辑] 案例一:客户盈利性矩阵的应用于瞄准最佳目标客户群

正确定位目标客户是企业营销战略的重要内容之一,而客户的盈利性究竟如何这是市场细分的基本依据之一。一般而言,企业是根据自身的行业经验来划分市场确立目标销售群的。这种经验型的计划过程难免有欠客观,而且会导致市场分类过于粗线条,目标客户群模糊。”客户盈利性矩阵”分析模式可帮助企业对客户作出科学的盈利性分析制定以最有盈利性的客户为目标的战略。

客户能否盈利盈利度究竟有多大,这与企业的产品价格密切相关。许多企业往往习惯依据产品的平均成本来定价事实上价格很少能够反映出为具体客户提供产品与服务而发生的所有成本。研究表明服务于不同客户的成本差别高达。这使得一些客户具有可盈利性,而另一些则不能。因此,我们就可依据客户的购买行为和平均盈利性来确定客户的类型并预测每类客户的盈利性。

如下图所示:

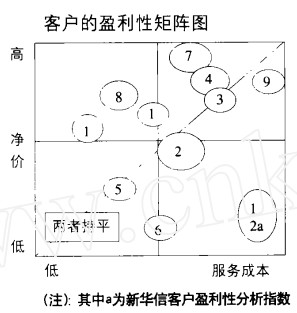

依据相关指数的计算结果我们就可以在矩阵图上找出客户相对于平均成本和价格线的位置,并将其分成四组相应标出“被动买主”、‘’高消费买主‘’、“保本买主“和“主动买主“四个象限代表四种典型的购买行为“高消费买主“高成本、高净价,愿意为优质产品和服务支付高价一般为小型定单。”保本买主‘,低成本、低净价在意价格,对质量或服务不太在意。“被动买主”低成本、高争价、对质量或服务不太在意但是对价格同样也不甚在意。购买行为之所以被动要么是由于认为该产品并非必需或者认为是极其重要的,也可能因为不能轻易从其他渠道获得。主动买主”高成本、低净价、要求高质量和高服务通常会大量购买。这样,矩阵图就清楚地反映出哪些客户的成本相对于其支付的价值偏高而哪些客户为企业带来高净利。

实例说明:南方某著名的通讯企业,由于有着很强的计划经济色彩,在营销策略上单纯依靠经验,面对激烈的市场竟争,缺乏对市场信息的系统收集和分析、缺乏时市场的细分和目标客户的准确定位。同时,价格的制定也基本沿袭老路,未能根据变化的市场和竟争需求而调整,结果不断丧失原有的市场份额,企业经营面临危机。

新华信引入本分析方法,帮助该企业建立了“客户的盈利性矩阵”,时不同客户实行分类管理,结论出乎企业的意什企业一向最重视的客户—大份额、高需求的客户—收支大致持平,而许多中小客户却更具盈利性。据此,企业调整了相关战略,制定出新的支持制度,让产品部门和营梢部门集中关注更具盈利性的客户,并在此过程中将其销售和产品战略进行了转移,一段时间后,该企业的绩效得到可喜的改善。

运用"客户的盈利性矩阵图"分析结果一目了然,清晰而准确。企业可据此对自身进行战略的界定。比如定位于市场中的高价格、高质量的企业应该着重关注矩阵中的左上部而定位于低价格、低服务,拟在市场上寻求大批量购买且颇具成本优势的供应商,则应该将矩阵图左下部的客户作为主攻目标。更重要的是与任何其他发展战略一样,客户的盈利性战略绝非一成不变的,随着市场的急剧发展,企业应该及时审查客户盈利性上的变化,适时调整销售盈利性战略确保自身立于不败之地。

参考文献

公司经常依据产品的平均成本定价,但是价格很少能反映向具体的客户提供产品和服务的所有成本. McKinsey的艾略特·罗斯与哈佛商学院的教师的合作研究表明,服务不同客户的成本差别高达30%,这使一些客户具可盈利性而另一些则不能。该研究还进而依据客户的购买行为和平均的盈利性确定了客户的类型,这使得预测每类客户的盈利性成为可能,并为迎合最有盈利性的客户而对战略进行修改。客户盈利性矩阵图可帮助公司对客户作盈利性分析,并制定将最有盈利性的客户作为目标的战略。

麦肯锡客户盈利性矩阵应用步骤

1. 分析每个客户的成本,这包括售前成本、生产成本、销售成本和售后服务成本。

2. 计算给成本分析中的客户的净价和从其所得的净收入。

3. 在成本/价格图中标出这些客户。(用与每年的净收入成比例的圆表示)。并加上代表平均成本和价格的直线 ,还有一对角平分线。矩阵图表明哪些客户符合了买主的通常范畴:富有的主顾、廉价商品部、被动买主和积极买主。

4. 制定战略和支持制度以帮助销售人员和营销部门将在当前形式下此范畴内最有利的客户作为目标。

5. 定期重复进行此类分析以确定客户盈利性上的变化并且审查销售盈利性战略

客户盈利性矩阵操作指南

1. 障碍是你必须首先以比多数的成本核算还要详细的方式分析每个客户的成本;你需要计算在一段时期内服务每个客户的各自所用全部成本。对此问题有不同的办法,这取决于你对该方法的态度。首先,试着随意抽取一些客户进行小型的调查以限制需要的准备工作量,或者仅在全国性或“甲”等客户上进行分析。更复杂的方法当然是聘用一家象McKinsey一样的大型咨询公司进行分析。

尽可能好地在以下的范畴内明确和确定费用:

售前成本:客户的购买程序、客户的地理位置、和对定货设计的需要不同,以及其他的售前服务使得每个客户每笔销售的成本有很大的不同。

生产成本:一些公司为其客户提供订货服务,这显然会影响每名顾客的生产成本。但是,其他的因素-包装要求、时间选择、安装调试时间、快速的送货要求-可能会因客户而异。商品清单和会计程序使得很难以每个客户为基础估计这些费用。

销售成本:客户的地址和装运方式会因客户而有很大的不同。物流或运输部门一般能轻易地确定每名客户的的销售成本,但是却很少有人向他们了解。

售后服务成本:培训、安装、支援、维修和修理的成本一般也不同,报单和合同的条款也会不同,这使得售后成本分析成为每名客户的成本分析中的一项重要变量。

2. 计算向已作了成本分析的客户提供你的产品和服务的净价。要确保将任何折扣、收益等考虑在内。在许多公司,这些项目并不包括在每周或每月一次的一个接一个的客户收入报告中,而是在此后用作平差。还要搜集对分析过的每个客户每年的毛销售额。

3. 将每个客户的信息 标在以净价为垂直轴线和成本为水平轴线的图上。用与净销售额(或者与每个客户占你公司收入总额的部分)成比例的圆来代表每个客户。加上代表平均的价格和成本的直线,和一条对角线表示平分即成本和价格相等。

此矩阵图显示哪些客户的成本相对于其付的价格是高的,以及哪些客户正为你公司创造高净利。该图依据客户相对于平均成本和价格线的位置,将其分成四组。象限分别标上“被动买主”、“富有主顾”、“廉价商品部”和“主动买主”,以此表示矩阵的每个象限都有一种典型的购买行为。可根据客户的净价和净成本的高低,将其分别划入此四组:

富有主顾:高成本、高净价、愿意为优质产品和服务付高价;经常是小型的定做订单。

廉价商品部:低成本、低净价、在意价格,对质量或服务不太在意。

被动买主:低成本、高净价、对质量或服务不太在意,但是对价格同样也不在意。购买行为之所以被动要么是由于产品对客户是无关紧要的或极其重要,要么是因为不能轻易从其他渠道得到。

主动买主:高成本、低净价、要求高质量和高服务,通常因为其大量地购买。有实力的洽付人和技术性领导通常属于此类客户。

4. 阐释矩阵的含义并制定战略和支援系统来帮助你公司为创利对其客户进行管理。多数公司在此四种类型中都有客户。如果认真进行成本分析,有时你会发现公司最重视的客户-大份额、高需求的客户-收支持平或在赔钱,而许多小客户却更具盈利性。

在战略的层次上,公司可依据其寻求的客户对自身进行界定。例如,定位于市场中的高价格/高质量的公司应该关注矩阵中的左上部,而定位于低价格、低服务并在市场上寻求大批量购买而且成本有利的供应商应该将矩阵图左下部的客户作为目标。要注意客户的购买行为会因购买人和购买产品的不同而发生变化,而客户组织或经营上的变化也会使之从一个象限转入另一个象限。

建议:调查你市场的决策人,根据服务需要、谈判和其他与净成本有关的变量来确定其购买行为。了解服务一名客户净成本与其他象规模、年龄、地理位置和组织等变量之间的关系,这将有助于你为客户开发明确和确定可盈利目标。在策略的层次,定价应将客户的成本表现到可以估计的程度。信息系统可能需要修改来提供不仅确立低价需要而且对谈判和折扣的决策也必要的信息。

5.重复进行分析。成本结构和客户都会随时间而改变。例如,机构改组可能会改变客户购买你产品的方式,改变服务该客户的成本并要求在定价策略上进行改革。客户的盈利性战略象任何战略一样,应该每一至两年评价一次。这需要最新的信息。

">编辑] 客户盈利能力分析的重要性

在现代市场经济条件下,任何一个企业要生存,都依赖于产品/服务的销售和降低产品/服务成本。而客户是产品/服务销售的对象,所以客户是企业利润的来源,客户满意是企业构建核心竞争能力的首要因素。客户对企业的成功至关重要,以“顾客驱动”为目标的企业组织越来越多。管理会计人员也应树立以客户为中心的意识。但是,并不是所有顾客都能结企业带来利润,企业绝大部分利润是由极少数的顾客创造的,绝大部分顾客只给企业创造了极小部分的利润,有些顾客甚至给企业带来负收益。“80/20”管理原则认为“企业80%的利润来自20%的客户”,少量的客户为企业创造了大量的利润。由于存在不盈利的顾客,因此,盈利的顾客可实现的总利润M有一部分被不盈利的顾客的负收益抵消掉,从而使企业总体利润只能达到P(100%)的水平。客户获利情况如图所示。

在日常业务中,订单多、金额高的客户最受物流企业的重视。因为企业认为他们能为自己带来最大的利润,所以绝大多数企业根据合同数量、金额对销售人员给予奖励。于是,大客户会从企业那里得到许多优待,如较多的折扣,甚至企业会根据客户的要求对服务做各种的调整。可是,众多企业的实践证明:最大客户往往并非能带来最大利润,而中等规模的客户却令企业有利可图。其主要原因是大客户往往凭借自身的优势,竭力压低价格,同时提出较多的服务要求,消耗了企业大量的服务资源(这些资源以往没有归集到具体的服务和客户上,有也是平均分配归集);小客户则消耗了与其购买不相称的服务;而中等规模的客户一般能承受较高的价格并消费适当的服务。

由此可见,每个客户对企业的贡献率是不同的,这就决定企业应该通过客户盈利能力分析,找出为企业带来重大利润的重要客户,充分关注重要客户,将有限的企业资源用在能为企业创造80%利润的关键客户身上,提高他们的满意度与忠诚度,不应将努力平均分摊在每一个客户身上。但是,企业也不能尽快地减少不赢利的客户,因为企业与客户的关系通常都是长期的和变化的。进一步讲,提供多种产品或服务的企业在评估客户的赢利性之前应该识别与客户的各项交易,例如,一家物流公司可能发现为一名客户提供传统的运输服务赔了钱,但是通过与这位客户进行仓储、信息系统设计交易能获得更多的补偿。

按客户分析报告企业的盈利对物流企业管理来说是非常有用的。它能明确地显示出对物流企业总盈利能力有重要贡献的重要客户。管理人员有必要保证优先满足这些客户的要求。著名的微软公司“并非所有收入金额都对盈利能力具有相同的贡献”的口号强调了这一关键。另外,当某一客户属于“亏损类”时,管理人员应努力寻找办法使企业与该客户的未来交易能够盈利、从而减少企业的亏损,增加企业的盈利能力。

“客户经理制”是90年代在全球服务业兴起的服务创新方式,这一方式要求在企业内部设立与传统意义不同的专门为客户服务的岗位,这个岗位不仅要负责了解现有和潜在客户的需求,而且要为客户提供多层次、全方位的服务。

实施客户经理制的关键是对客户进行赢利性分析。

">编辑] 基于ABC的客户盈利性矩阵模型

当企业应用作业成本法对客户赢利性进行分析时,图中,纵轴表示向客户提供服务而获得的净收益,横轴表示向客户提供服务的成本,包括与定单相关的成本、根据作业成本法得出的服务于每一特定客户所需的营销和管理费用。在知道客户服务成本后,计算出企业从该客户中获得的净收益,就可以确定该客户在矩阵图中的位置。

从图中可以看出,四个象限代表了四类客户:第一象限代表高收益,高服务成本的客户;第二象限代表高收益,低服务成本的客户;第三象限代表低收益,低服务成本的客户;第四象限代表低收益,高服务成本的客户。只有位于图中对角线上方的客户才能为企业带来赢利。

位于第一象限的客户,尽管他们有很高的服务成本,但由于其能提供很高的收益,企业同样可以获利。

对于高服务成本的客户,首先要找出高成本的原因。或许客户是新客户,大多数成本是由于发展与客户的关系产生的,这些成本将会不断减少。如果高成本是因为小批量多频次送货、临时送货等原因产生的,企业可以将这些信息提供给在矩阵图中的位置。

从图中可以看出,四个象限代表了四类客户:第一象限代表高收益,高服务成本的客户;第二象限代表高收益,低服务成本的客户;第三象限代表低收益,低服务成本的客户;第四象限代表低收益,高服务成本的客户。只有位于图中对角线上方的客户才能为企业带来赢利。

位于第一象限的客户,尽管他们有很高的服务成本,但由于其能提供很高的收益,企业同样可以获利。

对于高服务成本的客户,首先要找出高成本的原因。或许客户是新客户,大多数成本是由于发展与客户的关系产生的,这些成本将会不断减少。如果高成本是因为小批量多频次送货、临时送货等原因产生的,企业可以将这些信息提供给客户,鼓励客户同企业协作,改变客户昂贵的需求方式。企业也可以改进内部作业,与客户保持融洽的关系,以降低服务成本。

位于第二象限的客户能产生高收益且只需很低的服务成本。这些客户应受到严密的观察,因为他们面对竞争时很脆弱。当遇到竞争者威胁时,管理者可向他们提供价格折扣或其它特殊服务,以留住这些高获利性客户。

位于第三象限的客户,可能很容易服务,但他们同时要求低价格。在这种清况下,企业的收入很低,但通过与客户的密切合作,企业可以降低为顾客服务所需的成本。

位于第四象限的客户,他们有很高的服务成本,却只能提供低收益。企业可通过改进同这些客户的关系,使他们向图标的左上方移动,以实现盈亏相抵,并进而获利。如果客户不能或不愿意改变物流企业提供的服务形式,企业可以调整价格政策,降低原准备给予的折扣,并为特殊的服务收取费用。如果收益能够补偿高服务成本,那么企业可以为这些客户继续提供同样的服务。

这样,矩阵图就清楚地反映出哪些客户的成本相对于其支付的价格偏高,而哪些客户为企业带来高净利。准确区分顾客类型并对不同的顾客进行正确的分类管理,有的客户具有隐含的成本,有的客户还有可获取的隐含利润,根据作业链具体分析,合理有效利用企业资源,这对于提高企业赢利能力是相当必要的。

“客户盈利性矩阵”分析模式,可帮助企业对客户做出科学的盈利性分析,制定以最有盈利性的客户为目标的战略。但值得注意的是,与任何其他发展战略一样,客户盈利性战略绝非一成不变,随着市场急剧变化,企业自身的发展,企业应该及时审查客户盈利性的变化,适时调整销售盈利性战略,确保自身立于不败之地。

麦肯锡客户盈利性矩阵的应用 根据客户的盈利性分配销售队伍和工作。制定将市场中最有盈利性类型的客户作为目标的销售和营销战略。为客户价格谈判提供详细的成本资料。弄清最大的、最苛求的客户的盈利性究竟如何 客户盈利性矩阵案例分析 ">编辑] 案例一:客户盈利性矩阵的应用于瞄准最佳目标客户群

正确定位目标客户是企业营销战略的重要内容之一,而客户的盈利性究竟如何这是市场细分的基本依据之一。一般而言,企业是根据自身的行业经验来划分市场确立目标销售群的。这种经验型的计划过程难免有欠客观,而且会导致市场分类过于粗线条,目标客户群模糊。”客户盈利性矩阵”分析模式可帮助企业对客户作出科学的盈利性分析制定以最有盈利性的客户为目标的战略。

客户能否盈利盈利度究竟有多大,这与企业的产品价格密切相关。许多企业往往习惯依据产品的平均成本来定价事实上价格很少能够反映出为具体客户提供产品与服务而发生的所有成本。研究表明服务于不同客户的成本差别高达。这使得一些客户具有可盈利性,而另一些则不能。因此,我们就可依据客户的购买行为和平均盈利性来确定客户的类型并预测每类客户的盈利性。

如下图所示:

依据相关指数的计算结果我们就可以在矩阵图上找出客户相对于平均成本和价格线的位置,并将其分成四组相应标出“被动买主”、‘’高消费买主‘’、“保本买主“和“主动买主“四个象限代表四种典型的购买行为“高消费买主“高成本、高净价,愿意为优质产品和服务支付高价一般为小型定单。”保本买主‘,低成本、低净价在意价格,对质量或服务不太在意。“被动买主”低成本、高争价、对质量或服务不太在意但是对价格同样也不甚在意。购买行为之所以被动要么是由于认为该产品并非必需或者认为是极其重要的,也可能因为不能轻易从其他渠道获得。主动买主”高成本、低净价、要求高质量和高服务通常会大量购买。这样,矩阵图就清楚地反映出哪些客户的成本相对于其支付的价值偏高而哪些客户为企业带来高净利。

实例说明:南方某著名的通讯企业,由于有着很强的计划经济色彩,在营销策略上单纯依靠经验,面对激烈的市场竟争,缺乏对市场信息的系统收集和分析、缺乏时市场的细分和目标客户的准确定位。同时,价格的制定也基本沿袭老路,未能根据变化的市场和竟争需求而调整,结果不断丧失原有的市场份额,企业经营面临危机。

新华信引入本分析方法,帮助该企业建立了“客户的盈利性矩阵”,时不同客户实行分类管理,结论出乎企业的意什企业一向最重视的客户—大份额、高需求的客户—收支大致持平,而许多中小客户却更具盈利性。据此,企业调整了相关战略,制定出新的支持制度,让产品部门和营梢部门集中关注更具盈利性的客户,并在此过程中将其销售和产品战略进行了转移,一段时间后,该企业的绩效得到可喜的改善。

运用"客户的盈利性矩阵图"分析结果一目了然,清晰而准确。企业可据此对自身进行战略的界定。比如定位于市场中的高价格、高质量的企业应该着重关注矩阵中的左上部而定位于低价格、低服务,拟在市场上寻求大批量购买且颇具成本优势的供应商,则应该将矩阵图左下部的客户作为主攻目标。更重要的是与任何其他发展战略一样,客户的盈利性战略绝非一成不变的,随着市场的急剧发展,企业应该及时审查客户盈利性上的变化,适时调整销售盈利性战略确保自身立于不败之地。

参考文献

- ↑ 王化成,刘俊勇,孙薇.客户盈利分析——支持客户满意战略的方法.外国经济与管理.2001,23(3):17-21

- ↑ Martin Christopher,Logistics and Supply Chain Management:Strategies for Reducing Cost and Improving Services (2e),Beijing: Publishing House of Electronics Industry,2003,1: 85-92

- ↑ 赵民,杨惠萍.“客户盈利性矩阵“的应用──瞄准最佳目标客户群.中外管理导报.2000,(01)

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。