行业内战略集团分析

行业内战略集团分析

行业内战略集团的分析,是按照行业内各企业战略地位的差别,把企业划分成不同的战略集团,并分析各集团间的相互关系和集团内的企业关系,从而进一步认识行业及其竞争状况。

一个行业内的企业,在战略上会有许多共同点,但也会有许多不同点。战略的不同点主要表现在以下几个方面:

1, 纵向一体化的程度不同。有的企业自己生产原材料和零部件,有的则完全从外部采购;有的企业有自己的销售渠道和网点,有的则全靠批发商和零售商。

2, 专业化程度不同。有的企业只经营某一种产品和服务项目,有的则生产多品种多规格的产品和服务,有的甚至是跨行业经营。

3, 研究开发重点不同。有的企业注重争取开发新产品的领导地位,不断投放新产品;有的企业把研发重点放在生产技术上,力争在质量和成本上取得优势。

4, 营销的重点不同。有的企业重视维持高价产品,有的企业则采取低价策略展开竞争;有的企业特别重视对最终用户的推销活动,有的企业主要以为销售者的服务来巩固和扩大疏通渠道。

什么是行业战略集团(战略群)

在这一个或几个方面的战略的不同,必然引起企业在行业中的地位的不同。相同战略、相同地位企业的结合,就形成了战略集团。

行业战略集团在竞争利润率方面的差异是由于“移动壁垒“的存在,与“进入壁垒”抵抗产业外的企业入侵的作用相似,“移动壁垒”阻止了产业内企业从一种战略群向另一战略群移动。“移动壁垒”的高低决定行业内战略集团间的竞争激烈程度。

企业盈利率不仅取决于企业自身的实力而且取决于行业结构状况及企业所处的战略群状况

a:行业特征

b:企业所处的战略群分布图

c:企业在战略群中的地位

行业内战略群分布图

在战略群分析时,可以绘制行业内战略群分布图

要了解战略集团的性质、特点、需要分析个战略集团的地位。用下面的图表可以确定一个行业不同战略集团的地位。

A集团:丰富的产品品种,高度纵向一体化,成本低,中等质量。

B集团:狭小的产品品种,低纵向一体化,高成本、高质量、高技术水平。

C集团:品种齐全程度和纵向一体化程度都是中等,中等价格,质量低,服务质量高。

D集团:狭小的产品品种,成本低,价格低,服务水平低。

战略集团间的抗衡程度是由许多因素决定的。一般说,各战略集团的市场占有率相同,而经营战略很不相同,集团间的抗衡就会激烈;或各战略集团的目标是同一类顾客,其战略差异越大,抗衡也就会越激烈;一个行业内战略集团越多,相互的对抗也就越激烈。如果一个行业中虽然有不少战略集团,但其中少数战略集团处于领导地位,并且市场占有率很高,这个行业战略集团间的对抗就不会激烈。

在战略集团内部同样存在着竞争,这主要是由于各企业的优势不同造成的。在一个战略集团内,各企业会有生产规模和能力上的差别,如果一个战略集团的经济效益主要取决于产量规模,那么,规模大的企业就会处于优势地位。另外,同一战略集团内的企业,虽然常常采用相同的战略,但各企业的战略实施能力是不同的,即在管理能力、生产技术和研究开发能力、销售能力等方面是有差别的,能力强者就会站优势。

">编辑] 战略集团的存在问题

在产业组织理论中,行业结构的主要特征包含于移动障碍的思想中,市场力量被认为是由于进入了新的竞争环境导致结构或行为障碍的出现而产生的。此观点对于战略集团同样适用。McGee写到:“集团内部企业所采取的战略是很难被集团外企业所效仿的,因此对于集团外企业来说,将不得不面对由这种战略效仿带来的高成本、长期性及收益的不确定性。”因此当意识到这些障碍(或特定于集团的进入障碍)提供的对集团成员的保护的情况下,很自然地可以想象到在那些能够影响移动障碍的因素中,包含了某些关键特点及程度,企业所有权的特点及其与其他有影响的集团之间的关系等。

可以认为移动障碍是战略集团存在的基础,是决定在不同战略位置间移动或者说是企业从一个集团移向另一个集团的重要的因素。因此移动障碍本质是对复制成本模仿的限制。它象进入障碍那样发挥作用,但它的对象是行业内的集团而不是整个行业整体。

行业内战略集团分析案例分析 ">编辑] 华纳-兰伯特(苏州)公司竞争战略研究

华纳一兰伯特〔苏州)公司(Warner-LambertSuzhouCapsugelLtd.,以下简称WLS)在投入运营的十年间(1989-1998)业绩骄人。销售数量由89年23.3亿粒,增加到98年的88亿粒,平均每年增长16%;销售额山89年的2,237万元递增到98年的2.24亿元,平均每年增长29%,利润也十分可观。由于商业原因在此不便披露具体利润数目,但大致税后利润率在30%以上。也正因为如此,WLS在短短的10年间历尽三次增资扩产。公司董事会也根据以往的业绩、对未来市场的预测和股东的期望,提出了一套未来5年(1999-2003)的战略规划。其战略目标是:以98年为基数,在五年计划时限内使销售童和销售额同步翻番,即在2003年度内,销售量达到176亿粒,销售额达到人民币4.48亿元。这一战略目标意味着在保持现有销售价格不变的前提下,销售量和销售额的年平均增长率必须达到或超过15%。

按照PORTER的定义,所谓行业战略集团就是某一行业中,在某一战略方面采用相同或相似战略的各个企业组成的集团。

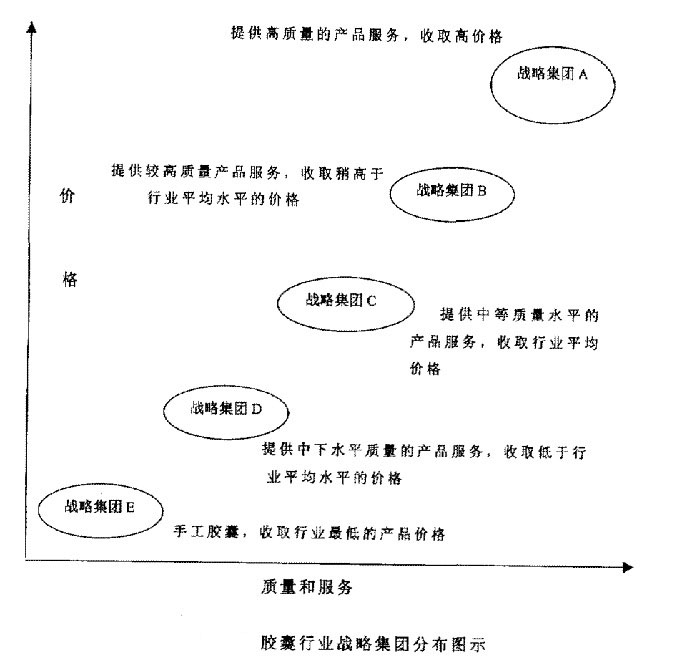

客户在决定空心胶囊供应商时最为重视的要素分别是:空心胶囊的质量、服务质量和价格。考虑到平面坐标的二维性,我们把质量和服务合一,价格作为另外一维。根据高质量〔服务)、高价格战略,低质量(服务)、低价格战略这一思路,整个中国的空心胶囊行业里的企业可以分为5大战略集团:即战略集团A,B,C,D和E。如下图所示:

图:中国空心胶囊行业生产厂家概况

5大战略集团在产品质量、服务水准、价格水平等方面,面对的客户群各有不同特定。在过去的几年里,各战略集团之间市场份额的分配,基本与集团所处的地位相符。只是近来由于竞争的加剧,使各个集团之间出现相互演变的趋势。在演绎战略集团的变化之前,我们先来熟悉一下它们的简要情况。

1.战略集团A该集团提供优质的产品和服务,同时向客户收取空心胶囊行业的最高价,企业的利润水平也大大高于行业的平均水平。98年的平均价格高达RMB25.5/千粒。目前该集团只有一个企业,即WI's。其年生产能力为100亿粒。设备为美国华纳一兰伯特胶囊部制造。

2.战略集团B该集团出现与1995年前后。这是因为1994年前中国空心胶爽供不应求,加上WLS巨额利润的示范作用。而战略集团C的空心胶囊生产厂家又无法提供市场可接受质量水平的产品。在这种情况下,有台资企业进入大陆设立空心胶囊厂。他们在进入大陆前,已经有相当时间的生产销售空心胶囊的经验,故来到大陆后,很快就占领了市场,并紧跟WLS的价格获得了高于行业平均水平的利润。这一集团的代表企业为上海广得利胶囊有限公司,无锡长江胶囊有限公司。这两家企业均属台资企业,设备主要来自台湾。年生产能力合计为3)90亿粒左右,1998年的产品平均价格为RMB21.00/千粒。

3.战略集团C这一战略集团的出现时间与战略集团B基本相同。他们主要是一些乡镇企业,设备主要来自加拿大,质量可以接受,加只体制上的灵活性也有部分国产设备。由于产品大的弹性。

均价格为该集团的年生产能力总计为使之在拓展市场的时候有较80亿粒左右,1998年的平RMB18.00/千粒,这是行业平均价格。该集团的代表企业有浙江大之胶囊有限公司,江西长青胶囊有限公司,浙江绿球胶囊有限公司。

4.战略集团D这一集团的出现时间与WLS基本相同,同为中国最早的第一代空心胶囊生产厂家,均为国有企业。但由于没有专业技术,产品质量不稳定,营销手段落后,自投产以来在市场竞争中一直处于艰难困苦的境地,只能获取低于行业平均价格水平的价格。该集团的设备主要来自加拿大,年生产能力总计为220亿粒.1998年的平均价格为RMB16.00/千粒。该集团的主要企业有青岛胶囊公司。广州药用包装材料厂,北京第三制药厂,广东开平金益胶囊公司等。

5.战略集团E该集团在中国制造空心胶囊的历史最为悠久。中国引进机制胶囊生产线之前,中国市场对空心胶囊的需求少量靠进口,大部分靠手工胶囊。由于这一集团所属企业规模小,均为劳动密集型企业,生产设备和工艺均十分落后,卫生条件差,产品质量低劣。但由于市场仍有部分对手工胶囊的需求,故他们仍能勉强生存。但2000年后,这一集团面临一个生死枚关的考验。因为国家计划在医药行业全面强制实施GMP标准,这一集团企业只能被迫关闭。目前该集团的年生产能力为120亿粒左右,1998年的平均价格为RMB8.0/千粒。这一集团的代表企业有浙江新昌胶囊集团和潮洲龙湖胶囊厂等。

事实上空心胶囊行业的五个战略集团中的企业也不是一成不变的,企业集团的界限有的时候往往发生交叉。尤其是在现在市场总体供大于求的情况下,集团之间的竞争十分激烈。特别是战略集团B和战略集团C的企业,均对WLS所占据的战略集团A的客户群虎视耽耽。这也不足为奇,因为这部分客户是整个市场上最有利可图的客户群体。尽管在战略集团之间仍有一些壁垒存在,但由于行业内部差异化程度的降低,相关壁垒要比以前容易克服得多。所以可以预见,在今后几年内,战略集团之间的竞争,及同一战略集团内企业间的竞争,将日趋白热化。

竞争者的竞争战略有的时候影响到整个行业的竞争布局。WLS要维持其在市场上的主导地位,必须对主要竞争对手的策略了如指掌,这是在竞争中采取正确的应对战略的基础。下面,我们就来看一下WLS的两大竞争对手:上海广得利和浙江大之的现行战略以及各自的实力情况。

上海广得利胶囊有限公司

上海广得利从进入中国的空心胶囊市场起,就把自己定位在WLS中而追随者的地位。

在中国稳居第二由于他的各项PUV指标与WLS的接近,市场占有率自1994年正式营运以来,他就以较好的质量,上水平的价格政策在中高档空心胶囊的细分市场占有一席之地。

且得陇望蜀,以比WLS低近20%的价格开始向WLS的高档空心胶囊细分市场发动攻击,并且小有收获。

该竞争者的母公司为台湾宏龙集团,在台湾有30年生产空心胶囊的历史,掌握了一整套生产空心胶囊的技术及经验。广得利作为其子公司自然可以得到母公司全部的生产技术,并可以随时得到母公司的技术支持。另外由于台湾经济的发展水平较高,与国际商务活动已经接轨,因此他的经营管理也较为专业,这为广得利在中国市场的业务拓展提供了较好的管理基础。另外由于他的台资背景,融资能力较强。一旦需要扩大生产能力时,在资金上会有一定保障。

所以颇具市场扩张能力

作为一个台资企业,广得利十分注重竞争和效率;其弱点在于强调效率时,有时有失公平合理,因而企业缺乏凝聚力,这可能从人力资源上在今后制约其发展。

广得利的现行战略可概括为:稳住战略集团B中的龙头老大地位,伺机渗透夺取战略集团A的市场,并防止战略集团C内的竞争者的攻击。其战略可谓进退兼顾。

浙江大之胶囊有限公司。

这是一家典型的乡镇企业,于1995年投入正式营业。当初作为一个新进入者,由于缺乏经验,产品质量并不理想,尤其是上机率这一最重要的质量指标只有97%,对于高速胶囊充填机来说,这种产品质量无法接受。但近两年来由于学习效应的作用,大之公司在空心胶囊的质量方面有了长足的进步,空心胶囊上机率己达99%,这已是一种在医药行业内可以接受的质量水准。

尽管质量有了很大的改进,但其产品价格仍维持在当初的RMB19.00/千粒,这无疑增加了PUV/PP的比值。加之较为灵活多样的促销手段使其在战略集团C站稳脚跟,并初步具各了向战略集团A,战略集团B所占据的细分市场发动小规模进攻的能力。他不仅向广得利挑战,也向WLS挑战。

大之公司的优势在于廉价的劳动力和灵活的促销手段,分配手段也比较灵活,员工的积极性容易调动,好的人才能脱颖而出。然而其生产能力尚未达到空心胶囊生产的经济规模,技术也不够专业化。

再者,地理位置较为偏僻,难以吸引高级人才,企业发展缺乏后劲。

大之公司的现行战略可以描述为:利用可接受的质量水平,以较低的价格,挑战战略集团A和战略集团B,并争取打入战略集团B。

参考文献

行业内战略集团的分析,是按照行业内各企业战略地位的差别,把企业划分成不同的战略集团,并分析各集团间的相互关系和集团内的企业关系,从而进一步认识行业及其竞争状况。

一个行业内的企业,在战略上会有许多共同点,但也会有许多不同点。战略的不同点主要表现在以下几个方面:

1, 纵向一体化的程度不同。有的企业自己生产原材料和零部件,有的则完全从外部采购;有的企业有自己的销售渠道和网点,有的则全靠批发商和零售商。

2, 专业化程度不同。有的企业只经营某一种产品和服务项目,有的则生产多品种多规格的产品和服务,有的甚至是跨行业经营。

3, 研究开发重点不同。有的企业注重争取开发新产品的领导地位,不断投放新产品;有的企业把研发重点放在生产技术上,力争在质量和成本上取得优势。

4, 营销的重点不同。有的企业重视维持高价产品,有的企业则采取低价策略展开竞争;有的企业特别重视对最终用户的推销活动,有的企业主要以为销售者的服务来巩固和扩大疏通渠道。

什么是行业战略集团(战略群)

在这一个或几个方面的战略的不同,必然引起企业在行业中的地位的不同。相同战略、相同地位企业的结合,就形成了战略集团。

行业战略集团在竞争利润率方面的差异是由于“移动壁垒“的存在,与“进入壁垒”抵抗产业外的企业入侵的作用相似,“移动壁垒”阻止了产业内企业从一种战略群向另一战略群移动。“移动壁垒”的高低决定行业内战略集团间的竞争激烈程度。

企业盈利率不仅取决于企业自身的实力而且取决于行业结构状况及企业所处的战略群状况

a:行业特征

b:企业所处的战略群分布图

c:企业在战略群中的地位

行业内战略群分布图

在战略群分析时,可以绘制行业内战略群分布图

要了解战略集团的性质、特点、需要分析个战略集团的地位。用下面的图表可以确定一个行业不同战略集团的地位。

A集团:丰富的产品品种,高度纵向一体化,成本低,中等质量。

B集团:狭小的产品品种,低纵向一体化,高成本、高质量、高技术水平。

C集团:品种齐全程度和纵向一体化程度都是中等,中等价格,质量低,服务质量高。

D集团:狭小的产品品种,成本低,价格低,服务水平低。

战略集团间的抗衡程度是由许多因素决定的。一般说,各战略集团的市场占有率相同,而经营战略很不相同,集团间的抗衡就会激烈;或各战略集团的目标是同一类顾客,其战略差异越大,抗衡也就会越激烈;一个行业内战略集团越多,相互的对抗也就越激烈。如果一个行业中虽然有不少战略集团,但其中少数战略集团处于领导地位,并且市场占有率很高,这个行业战略集团间的对抗就不会激烈。

在战略集团内部同样存在着竞争,这主要是由于各企业的优势不同造成的。在一个战略集团内,各企业会有生产规模和能力上的差别,如果一个战略集团的经济效益主要取决于产量规模,那么,规模大的企业就会处于优势地位。另外,同一战略集团内的企业,虽然常常采用相同的战略,但各企业的战略实施能力是不同的,即在管理能力、生产技术和研究开发能力、销售能力等方面是有差别的,能力强者就会站优势。

">编辑] 战略集团的存在问题

在产业组织理论中,行业结构的主要特征包含于移动障碍的思想中,市场力量被认为是由于进入了新的竞争环境导致结构或行为障碍的出现而产生的。此观点对于战略集团同样适用。McGee写到:“集团内部企业所采取的战略是很难被集团外企业所效仿的,因此对于集团外企业来说,将不得不面对由这种战略效仿带来的高成本、长期性及收益的不确定性。”因此当意识到这些障碍(或特定于集团的进入障碍)提供的对集团成员的保护的情况下,很自然地可以想象到在那些能够影响移动障碍的因素中,包含了某些关键特点及程度,企业所有权的特点及其与其他有影响的集团之间的关系等。

可以认为移动障碍是战略集团存在的基础,是决定在不同战略位置间移动或者说是企业从一个集团移向另一个集团的重要的因素。因此移动障碍本质是对复制成本模仿的限制。它象进入障碍那样发挥作用,但它的对象是行业内的集团而不是整个行业整体。

行业内战略集团分析案例分析 ">编辑] 华纳-兰伯特(苏州)公司竞争战略研究

华纳一兰伯特〔苏州)公司(Warner-LambertSuzhouCapsugelLtd.,以下简称WLS)在投入运营的十年间(1989-1998)业绩骄人。销售数量由89年23.3亿粒,增加到98年的88亿粒,平均每年增长16%;销售额山89年的2,237万元递增到98年的2.24亿元,平均每年增长29%,利润也十分可观。由于商业原因在此不便披露具体利润数目,但大致税后利润率在30%以上。也正因为如此,WLS在短短的10年间历尽三次增资扩产。公司董事会也根据以往的业绩、对未来市场的预测和股东的期望,提出了一套未来5年(1999-2003)的战略规划。其战略目标是:以98年为基数,在五年计划时限内使销售童和销售额同步翻番,即在2003年度内,销售量达到176亿粒,销售额达到人民币4.48亿元。这一战略目标意味着在保持现有销售价格不变的前提下,销售量和销售额的年平均增长率必须达到或超过15%。

按照PORTER的定义,所谓行业战略集团就是某一行业中,在某一战略方面采用相同或相似战略的各个企业组成的集团。

客户在决定空心胶囊供应商时最为重视的要素分别是:空心胶囊的质量、服务质量和价格。考虑到平面坐标的二维性,我们把质量和服务合一,价格作为另外一维。根据高质量〔服务)、高价格战略,低质量(服务)、低价格战略这一思路,整个中国的空心胶囊行业里的企业可以分为5大战略集团:即战略集团A,B,C,D和E。如下图所示:

图:中国空心胶囊行业生产厂家概况

5大战略集团在产品质量、服务水准、价格水平等方面,面对的客户群各有不同特定。在过去的几年里,各战略集团之间市场份额的分配,基本与集团所处的地位相符。只是近来由于竞争的加剧,使各个集团之间出现相互演变的趋势。在演绎战略集团的变化之前,我们先来熟悉一下它们的简要情况。

1.战略集团A该集团提供优质的产品和服务,同时向客户收取空心胶囊行业的最高价,企业的利润水平也大大高于行业的平均水平。98年的平均价格高达RMB25.5/千粒。目前该集团只有一个企业,即WI's。其年生产能力为100亿粒。设备为美国华纳一兰伯特胶囊部制造。

2.战略集团B该集团出现与1995年前后。这是因为1994年前中国空心胶爽供不应求,加上WLS巨额利润的示范作用。而战略集团C的空心胶囊生产厂家又无法提供市场可接受质量水平的产品。在这种情况下,有台资企业进入大陆设立空心胶囊厂。他们在进入大陆前,已经有相当时间的生产销售空心胶囊的经验,故来到大陆后,很快就占领了市场,并紧跟WLS的价格获得了高于行业平均水平的利润。这一集团的代表企业为上海广得利胶囊有限公司,无锡长江胶囊有限公司。这两家企业均属台资企业,设备主要来自台湾。年生产能力合计为3)90亿粒左右,1998年的产品平均价格为RMB21.00/千粒。

3.战略集团C这一战略集团的出现时间与战略集团B基本相同。他们主要是一些乡镇企业,设备主要来自加拿大,质量可以接受,加只体制上的灵活性也有部分国产设备。由于产品大的弹性。

均价格为该集团的年生产能力总计为使之在拓展市场的时候有较80亿粒左右,1998年的平RMB18.00/千粒,这是行业平均价格。该集团的代表企业有浙江大之胶囊有限公司,江西长青胶囊有限公司,浙江绿球胶囊有限公司。

4.战略集团D这一集团的出现时间与WLS基本相同,同为中国最早的第一代空心胶囊生产厂家,均为国有企业。但由于没有专业技术,产品质量不稳定,营销手段落后,自投产以来在市场竞争中一直处于艰难困苦的境地,只能获取低于行业平均价格水平的价格。该集团的设备主要来自加拿大,年生产能力总计为220亿粒.1998年的平均价格为RMB16.00/千粒。该集团的主要企业有青岛胶囊公司。广州药用包装材料厂,北京第三制药厂,广东开平金益胶囊公司等。

5.战略集团E该集团在中国制造空心胶囊的历史最为悠久。中国引进机制胶囊生产线之前,中国市场对空心胶囊的需求少量靠进口,大部分靠手工胶囊。由于这一集团所属企业规模小,均为劳动密集型企业,生产设备和工艺均十分落后,卫生条件差,产品质量低劣。但由于市场仍有部分对手工胶囊的需求,故他们仍能勉强生存。但2000年后,这一集团面临一个生死枚关的考验。因为国家计划在医药行业全面强制实施GMP标准,这一集团企业只能被迫关闭。目前该集团的年生产能力为120亿粒左右,1998年的平均价格为RMB8.0/千粒。这一集团的代表企业有浙江新昌胶囊集团和潮洲龙湖胶囊厂等。

事实上空心胶囊行业的五个战略集团中的企业也不是一成不变的,企业集团的界限有的时候往往发生交叉。尤其是在现在市场总体供大于求的情况下,集团之间的竞争十分激烈。特别是战略集团B和战略集团C的企业,均对WLS所占据的战略集团A的客户群虎视耽耽。这也不足为奇,因为这部分客户是整个市场上最有利可图的客户群体。尽管在战略集团之间仍有一些壁垒存在,但由于行业内部差异化程度的降低,相关壁垒要比以前容易克服得多。所以可以预见,在今后几年内,战略集团之间的竞争,及同一战略集团内企业间的竞争,将日趋白热化。

竞争者的竞争战略有的时候影响到整个行业的竞争布局。WLS要维持其在市场上的主导地位,必须对主要竞争对手的策略了如指掌,这是在竞争中采取正确的应对战略的基础。下面,我们就来看一下WLS的两大竞争对手:上海广得利和浙江大之的现行战略以及各自的实力情况。

上海广得利胶囊有限公司

上海广得利从进入中国的空心胶囊市场起,就把自己定位在WLS中而追随者的地位。

在中国稳居第二由于他的各项PUV指标与WLS的接近,市场占有率自1994年正式营运以来,他就以较好的质量,上水平的价格政策在中高档空心胶囊的细分市场占有一席之地。

且得陇望蜀,以比WLS低近20%的价格开始向WLS的高档空心胶囊细分市场发动攻击,并且小有收获。

该竞争者的母公司为台湾宏龙集团,在台湾有30年生产空心胶囊的历史,掌握了一整套生产空心胶囊的技术及经验。广得利作为其子公司自然可以得到母公司全部的生产技术,并可以随时得到母公司的技术支持。另外由于台湾经济的发展水平较高,与国际商务活动已经接轨,因此他的经营管理也较为专业,这为广得利在中国市场的业务拓展提供了较好的管理基础。另外由于他的台资背景,融资能力较强。一旦需要扩大生产能力时,在资金上会有一定保障。

所以颇具市场扩张能力

作为一个台资企业,广得利十分注重竞争和效率;其弱点在于强调效率时,有时有失公平合理,因而企业缺乏凝聚力,这可能从人力资源上在今后制约其发展。

广得利的现行战略可概括为:稳住战略集团B中的龙头老大地位,伺机渗透夺取战略集团A的市场,并防止战略集团C内的竞争者的攻击。其战略可谓进退兼顾。

浙江大之胶囊有限公司。

这是一家典型的乡镇企业,于1995年投入正式营业。当初作为一个新进入者,由于缺乏经验,产品质量并不理想,尤其是上机率这一最重要的质量指标只有97%,对于高速胶囊充填机来说,这种产品质量无法接受。但近两年来由于学习效应的作用,大之公司在空心胶囊的质量方面有了长足的进步,空心胶囊上机率己达99%,这已是一种在医药行业内可以接受的质量水准。

尽管质量有了很大的改进,但其产品价格仍维持在当初的RMB19.00/千粒,这无疑增加了PUV/PP的比值。加之较为灵活多样的促销手段使其在战略集团C站稳脚跟,并初步具各了向战略集团A,战略集团B所占据的细分市场发动小规模进攻的能力。他不仅向广得利挑战,也向WLS挑战。

大之公司的优势在于廉价的劳动力和灵活的促销手段,分配手段也比较灵活,员工的积极性容易调动,好的人才能脱颖而出。然而其生产能力尚未达到空心胶囊生产的经济规模,技术也不够专业化。

再者,地理位置较为偏僻,难以吸引高级人才,企业发展缺乏后劲。

大之公司的现行战略可以描述为:利用可接受的质量水平,以较低的价格,挑战战略集团A和战略集团B,并争取打入战略集团B。

参考文献

- ↑ 杨锡怀,周鹏.战略集团的存在问题.2000,21(2)

- ↑ McGeeJ,ThomasH.Strategic groups:theory,reseach and taxonomy.Strategic Management Journal,1986,7(2):141-160

- ↑ 潘浩若.华纳-兰伯特(苏州)公司竞争战略研究.1999.

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

如果您认为本词条还有待完善,请 编辑

上一篇 行业价值链分析 下一篇 行业内的战略群体分析矩阵