横向价值链分析

横向价值链分析概述

价值链分析是战略成本管理的基本分析方法,大致可以分为纵向价值链分析、横向价值链分析和内部价值链分析三种类型。

横向价值链分析简单地讲就是对一个产业内部的各个企业之间的相互作用进行分析。在大多数产业中,不论其产业平均盈利能力如何,总会有一些企业比其他企业获利更多。企业通过横向价值链分析可以确定自身与竞争对手之间的差异,从而确定能够为企业取得相对竞争优势的战略。

横向价值链分析:这是企业确定竞争对手成本的基本工具,也是公司进行战略定位的基础。比如通过对企业自身各经营环节的成本测算,不同成本额的公司可采用不同的竞争方式,面对成本较高但实力雄厚的竞争对手,可采用低成本策略,扬长避短,争取成本优势,使得规模小、资金实力相对较弱的小公司在主干公司的压力下能够求得生存与发展;而相对于成本较低的竞争对手,可运用差异性战略,注重提高质量,以优质服务吸引顾客,而非盲目地进行价格战,使自身在面临价格低廉的小公司挑战时,仍能立于不败之地,保持自己的竞争优势。

横向价值链分析强调竞争对企业战略的影响,以及由于为获得竞争优势而进行的投资决策问题。其目的在于通过产品创新、技术开发、优质服务等形成差异,或使总成本最低,获得竞争优势。

什么是横向价值链

横向价值链主要反映同类产品在不同的生产者之间的价值运动过程,要充分考虑企业目前和潜在的竞争对手,争取获取竞争优势。横向价值链分析主要包括决策、预算和分析三个方面,企业要面临现实和潜在的竞争者,就不得不为了获得竞争优势而形成产品差异,努力降低成本。此外,企业要想方设法对竞争对手的产品特别是成本信息进行分析,从而提高产品成本方面的竞争力。

横向价值链将企业作为一个整体进行考虑,所有在一组互相平行的纵向价值链中处于同等地位的企业之间相互作用所构成的具有潜在关系的链条。将企业作为纵向价值链与横向价值链这样两个链条的交叉点进行研究,这种研究的好处是可以将一些问题进行分离后纳入到新的观察视野中进行更具体的分析.缺点在于由于各种价值链之间存在的复杂联系,使得各个问题的研究之间必然存在一定的重复和交叉,这也是该研究方法应继续改进的方向。

横向价值链分析的内容

(1)产品的价格和数量

某一企业的定价以及产量的变化都会对其他企业产生影响,从而引发其他企业的战略调整,使得原有的均衡产量和价格遭到破坏。企业之间的相互作用力可以使得这种动态变化趋向于一个新的动态平衡点。这就是说一旦产业内部平衡关系由于某一个或多个企业的行为遭到破坏,产业内部又会在企业之间的相互作用下达到一种新的平衡,这种平衡是一种动态化的平衡,所以企业有必要对此进行分析。

(2)技术开发的方向

进行横向价值链分析时,通过针对竞争对手价值链的分析确定企业的竞争优势之所在,为企业内部技术开发指明方向 ,以有利于竞争优势的取得和保持。

(3)采购和销售

采购和销售所采用的渠道和方式并不是企业能够一厢情愿地确定,它也需要企业进行横向价值链分析,确定与竞争对手采用相同、类似还是不同的渠道和方式。

(4)服务

是指与提供服务有关的各种价值活动。这些价值活动可以增加或保持产品价值,也是企业差别化竞争优势的一个重要来源。

">编辑] 三类价值链分析的关系

三类价值链分析是指纵向价值链分析、横向价值链分析和内部价值链分析三种类型。

企业内部价值链分析是纵向价值链分析和横向价值链分析的交叉点。纵向价值链分析的结果确定企业应该生产什么, 横向价值链分析指出企业生产该种产品的竞争优势所在, 同时明确与外部竞争者有关的因素有哪些, 从而确定企业进行生产的限制条件, 即确定企业应如何进行生产; 这两种分析的落脚点都在企业内部价值链分析的结果之上, 没有企业内部各种成本的挖掘, 价值链的优化, 纵向价值链和横向价值链分析就失去了意义; 没有对企业内部价值链分析的总体的认识, 纵向价值链分析和横向价值链分析就缺乏分析的基础, 就无法做到有的放矢地进行分析。总之, 这三类价值链分析相互依存、 相互联系构成一个有机整体,共同为实现企业生产经营目标服务。

横向价值链分析的应用

同一产业内部具有相同或相近功能的各个企业之间相互作用形成的价值链条即是横向价值链。横向价值链上的企业关系首先表现为竞争关系。对企业而言,基础业务是存贷款,可替代性强,利率的可选择性较小,只有通过提供独特的、无法被替代的产品或服务才能在激烈的竞争中胜出。其次,企业之间的关系表现为合作关系。各企业的比较优势不同,强强联合或者取长补短,才能更有效的配置资源。横向价值链分析可以帮助企业明确业务流程、市场营销、客户服务等方面存在的优势、劣势以及外部存在的和潜在的机会与威胁,为确定竞争战略和发展方向奠定基础。

现实中,三条价值链并不能被机械地划清界限,它们相互交叉,相辅相成,共同为提升企业核心竞争力服务。其中改善内部价值链是基础,作为其延伸的纵向价值链和横向价值链的完善必须落实到价值链分析的基点中。而内部价值链的优化又会强化纵向价值链和横向价值链。对三条价值链的分别讨论,有助于理顺企业与关联者的关系,明确企业的市场定位。

">编辑] 预算管理中的横向价值链分析

企业竞争力取决于企业相对于其目前和潜在的竞争对手的价值链的合理程度。因此,企业要想方设法对竞争对手的产品特别是成本信息进行分析,评估竞争对手价值链的合理程度性和科学性,对本企业的成本优势和劣势进行准确的定位,比较调整企业自身的优劣势价值活动的预算开支。对于自身价值链的优势环节,应在巩固其优势地位的前提下,尽量提高效率,减少资源占用与消耗,降低成本,创造成本优势,节约预算开支;而对于劣势价值链环节则应加大预算投人以改善其作业水平和效率,提升价值链整体竞争力。

横向价值链分析案例 ">编辑] 案例一:火力发电企业价值链分析与成本控制研究

一、火力发电企业运用价值链分析控制和降低企业成本的必要性

横向价值链分析简单的讲就是对一个产业内部的各个企业之间的相互作用进行分析。在大多数产业中,不论其产业平均盈利如何,总会有一些企业比其他企业获利更多。企业通过横向价值链分析可以确定自身与竞争对手之间的差距,从而确定能够为企业获得相对竞争优势的经营策略横向价值链分析的内容主要包括:

(1)产品的价格和数量

产品的价格是产品价值的货币表现,同时又受供求关系的影响。通过横向价值链分析,企业可以对同一产业内部各企业之间的相互作用进行分析,在理论上确定产品的均衡价格和各企业生产的均衡数量。这是因为,某一企业的定价以及产量的变化都会对其他企业产生影响,从而引发其他企业的战略调整,使得原有的均衡产量和价格遭到破坏。企业之间的相互作用可以使得这种动态变化趋向于一个新的动态平衡点。这就是说一旦产业内部的平衡由于某一个或多个企业的行为遭到破坏,产业内部又会在企业之间的相互作用下达到一种新的平衡。这种平衡是一种动态化的平衡,所以企业有必要对此进行分析。

(2)技术开发的方向

企业在进行横向价值链分析时,通过针对竞争对手价值链的分析,可以确定企业的竞争优势所在,为企业内部技术开发指明方向。企业在技术开发时要与企业的总体经营方向一致,以有利于竞争优势的取得和保持。

(3)采购和销售

采购和销售所采用的渠道和方式并不是企业能够一厢情愿就可以决定的,它也需要企业进行横向价值链分析,确定与竞争对手采用相同、类似还是不同的渠道和方式。

(4)服务

服务是指与提供服务有关的各种价值活动。这些价值活动可以增加或保持产品价值,也是企业差别化竞争优势的一个重要来源。所以服务也是企业进行横向价值链分析时所要分析的一项内容。

只有保持竞争优势,企业才能有好的发展。企业竞争优势的来源主要有:(1)总成本领先战略。

该种战略在20世纪70年代由于经验曲线概念的流行而得到普遍的采用。企业采用该种战略能够获得成本优势。

(2)差别化战略

该种战略要求企业所提供的产品或服务具有“歧异性”,在全产业范围内形成一些独特的、其他企业的产品或服务无法替代的东西,从而取得一定的竞争优势。

(3)目标集中战略

该种战略主要针对某特定的顾客群、某产品系列的一个细分区段或某一细分市场,采用上述两种策略中的某一种战略。由此可以看出企业竞争优势的取得主要有两个来源:成本领先和差异化。

通过对竞争对手价值链的分析,企业可以与本企业的价值链进行对比,发现企业价值链中有待提高和改进的各项作业。企业可以结合本企业的实际情况,消除不增值作业,选择成本最低的作业,尽量减少完成某项作业所需要的时间或耗费,通过作业优化和整合,重新配置企业有限的资源,从而达到持续降低成本的目的。对竞争对手价值链分析的基本步骤是:。

(1)了解竞争对手的成本情况。

(2)评估竞争对手价值链的合理性和科学性。

(3)发现本企业价值链中有待提高和改进的各项作业。

(4)进行企业的作业消除、优化与整合。

二、火力发电企业的横向价值链分析

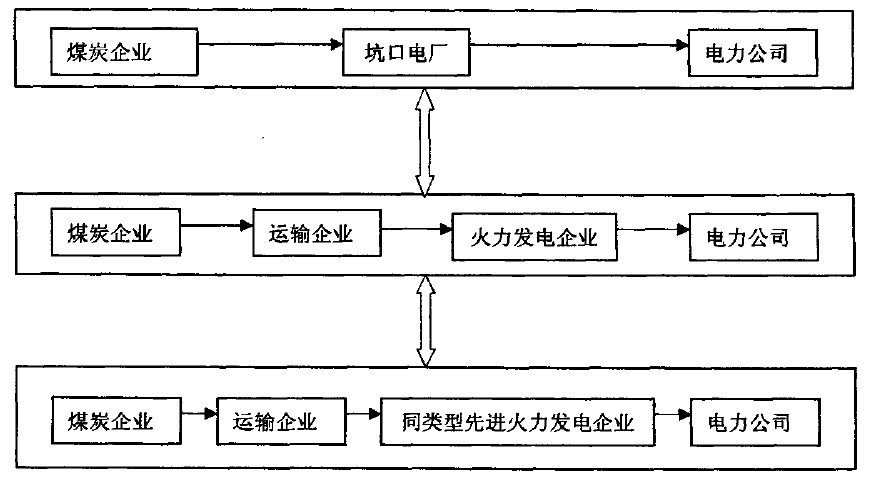

依据横向价值链分析的理论,火力发电企业的竞争对手主要是坑口电厂和发电市场中的同类型先进火力发电企业。其横向价值链如下图所示:

火力发电横向价值链

依据电力行业的特点,横向价值链分析中的产品的价格和数量对于火力发电企业的意义不大:采购可以在火力发电企业的纵向价值链分析中考虑:技术开发的方向、服务和销售可以在火力发电企业的内部价值链分析中考虑。

相对于横向价值链中的竞争对手坑口电厂而言,火力发电企业最大的劣势是由于燃料长途运输所带来的运输成本和由于燃料不能及时运输,对企业的电力安全生产方面产生的负面影响。

相关条目 内部价值链分析纵向价值链分析 参考文献

价值链分析是战略成本管理的基本分析方法,大致可以分为纵向价值链分析、横向价值链分析和内部价值链分析三种类型。

横向价值链分析简单地讲就是对一个产业内部的各个企业之间的相互作用进行分析。在大多数产业中,不论其产业平均盈利能力如何,总会有一些企业比其他企业获利更多。企业通过横向价值链分析可以确定自身与竞争对手之间的差异,从而确定能够为企业取得相对竞争优势的战略。

横向价值链分析:这是企业确定竞争对手成本的基本工具,也是公司进行战略定位的基础。比如通过对企业自身各经营环节的成本测算,不同成本额的公司可采用不同的竞争方式,面对成本较高但实力雄厚的竞争对手,可采用低成本策略,扬长避短,争取成本优势,使得规模小、资金实力相对较弱的小公司在主干公司的压力下能够求得生存与发展;而相对于成本较低的竞争对手,可运用差异性战略,注重提高质量,以优质服务吸引顾客,而非盲目地进行价格战,使自身在面临价格低廉的小公司挑战时,仍能立于不败之地,保持自己的竞争优势。

横向价值链分析强调竞争对企业战略的影响,以及由于为获得竞争优势而进行的投资决策问题。其目的在于通过产品创新、技术开发、优质服务等形成差异,或使总成本最低,获得竞争优势。

什么是横向价值链

横向价值链主要反映同类产品在不同的生产者之间的价值运动过程,要充分考虑企业目前和潜在的竞争对手,争取获取竞争优势。横向价值链分析主要包括决策、预算和分析三个方面,企业要面临现实和潜在的竞争者,就不得不为了获得竞争优势而形成产品差异,努力降低成本。此外,企业要想方设法对竞争对手的产品特别是成本信息进行分析,从而提高产品成本方面的竞争力。

横向价值链将企业作为一个整体进行考虑,所有在一组互相平行的纵向价值链中处于同等地位的企业之间相互作用所构成的具有潜在关系的链条。将企业作为纵向价值链与横向价值链这样两个链条的交叉点进行研究,这种研究的好处是可以将一些问题进行分离后纳入到新的观察视野中进行更具体的分析.缺点在于由于各种价值链之间存在的复杂联系,使得各个问题的研究之间必然存在一定的重复和交叉,这也是该研究方法应继续改进的方向。

横向价值链分析的内容

(1)产品的价格和数量

某一企业的定价以及产量的变化都会对其他企业产生影响,从而引发其他企业的战略调整,使得原有的均衡产量和价格遭到破坏。企业之间的相互作用力可以使得这种动态变化趋向于一个新的动态平衡点。这就是说一旦产业内部平衡关系由于某一个或多个企业的行为遭到破坏,产业内部又会在企业之间的相互作用下达到一种新的平衡,这种平衡是一种动态化的平衡,所以企业有必要对此进行分析。

(2)技术开发的方向

进行横向价值链分析时,通过针对竞争对手价值链的分析确定企业的竞争优势之所在,为企业内部技术开发指明方向 ,以有利于竞争优势的取得和保持。

(3)采购和销售

采购和销售所采用的渠道和方式并不是企业能够一厢情愿地确定,它也需要企业进行横向价值链分析,确定与竞争对手采用相同、类似还是不同的渠道和方式。

(4)服务

是指与提供服务有关的各种价值活动。这些价值活动可以增加或保持产品价值,也是企业差别化竞争优势的一个重要来源。

">编辑] 三类价值链分析的关系

三类价值链分析是指纵向价值链分析、横向价值链分析和内部价值链分析三种类型。

企业内部价值链分析是纵向价值链分析和横向价值链分析的交叉点。纵向价值链分析的结果确定企业应该生产什么, 横向价值链分析指出企业生产该种产品的竞争优势所在, 同时明确与外部竞争者有关的因素有哪些, 从而确定企业进行生产的限制条件, 即确定企业应如何进行生产; 这两种分析的落脚点都在企业内部价值链分析的结果之上, 没有企业内部各种成本的挖掘, 价值链的优化, 纵向价值链和横向价值链分析就失去了意义; 没有对企业内部价值链分析的总体的认识, 纵向价值链分析和横向价值链分析就缺乏分析的基础, 就无法做到有的放矢地进行分析。总之, 这三类价值链分析相互依存、 相互联系构成一个有机整体,共同为实现企业生产经营目标服务。

横向价值链分析的应用

同一产业内部具有相同或相近功能的各个企业之间相互作用形成的价值链条即是横向价值链。横向价值链上的企业关系首先表现为竞争关系。对企业而言,基础业务是存贷款,可替代性强,利率的可选择性较小,只有通过提供独特的、无法被替代的产品或服务才能在激烈的竞争中胜出。其次,企业之间的关系表现为合作关系。各企业的比较优势不同,强强联合或者取长补短,才能更有效的配置资源。横向价值链分析可以帮助企业明确业务流程、市场营销、客户服务等方面存在的优势、劣势以及外部存在的和潜在的机会与威胁,为确定竞争战略和发展方向奠定基础。

现实中,三条价值链并不能被机械地划清界限,它们相互交叉,相辅相成,共同为提升企业核心竞争力服务。其中改善内部价值链是基础,作为其延伸的纵向价值链和横向价值链的完善必须落实到价值链分析的基点中。而内部价值链的优化又会强化纵向价值链和横向价值链。对三条价值链的分别讨论,有助于理顺企业与关联者的关系,明确企业的市场定位。

">编辑] 预算管理中的横向价值链分析

企业竞争力取决于企业相对于其目前和潜在的竞争对手的价值链的合理程度。因此,企业要想方设法对竞争对手的产品特别是成本信息进行分析,评估竞争对手价值链的合理程度性和科学性,对本企业的成本优势和劣势进行准确的定位,比较调整企业自身的优劣势价值活动的预算开支。对于自身价值链的优势环节,应在巩固其优势地位的前提下,尽量提高效率,减少资源占用与消耗,降低成本,创造成本优势,节约预算开支;而对于劣势价值链环节则应加大预算投人以改善其作业水平和效率,提升价值链整体竞争力。

横向价值链分析案例 ">编辑] 案例一:火力发电企业价值链分析与成本控制研究

一、火力发电企业运用价值链分析控制和降低企业成本的必要性

横向价值链分析简单的讲就是对一个产业内部的各个企业之间的相互作用进行分析。在大多数产业中,不论其产业平均盈利如何,总会有一些企业比其他企业获利更多。企业通过横向价值链分析可以确定自身与竞争对手之间的差距,从而确定能够为企业获得相对竞争优势的经营策略横向价值链分析的内容主要包括:

(1)产品的价格和数量

产品的价格是产品价值的货币表现,同时又受供求关系的影响。通过横向价值链分析,企业可以对同一产业内部各企业之间的相互作用进行分析,在理论上确定产品的均衡价格和各企业生产的均衡数量。这是因为,某一企业的定价以及产量的变化都会对其他企业产生影响,从而引发其他企业的战略调整,使得原有的均衡产量和价格遭到破坏。企业之间的相互作用可以使得这种动态变化趋向于一个新的动态平衡点。这就是说一旦产业内部的平衡由于某一个或多个企业的行为遭到破坏,产业内部又会在企业之间的相互作用下达到一种新的平衡。这种平衡是一种动态化的平衡,所以企业有必要对此进行分析。

(2)技术开发的方向

企业在进行横向价值链分析时,通过针对竞争对手价值链的分析,可以确定企业的竞争优势所在,为企业内部技术开发指明方向。企业在技术开发时要与企业的总体经营方向一致,以有利于竞争优势的取得和保持。

(3)采购和销售

采购和销售所采用的渠道和方式并不是企业能够一厢情愿就可以决定的,它也需要企业进行横向价值链分析,确定与竞争对手采用相同、类似还是不同的渠道和方式。

(4)服务

服务是指与提供服务有关的各种价值活动。这些价值活动可以增加或保持产品价值,也是企业差别化竞争优势的一个重要来源。所以服务也是企业进行横向价值链分析时所要分析的一项内容。

只有保持竞争优势,企业才能有好的发展。企业竞争优势的来源主要有:(1)总成本领先战略。

该种战略在20世纪70年代由于经验曲线概念的流行而得到普遍的采用。企业采用该种战略能够获得成本优势。

(2)差别化战略

该种战略要求企业所提供的产品或服务具有“歧异性”,在全产业范围内形成一些独特的、其他企业的产品或服务无法替代的东西,从而取得一定的竞争优势。

(3)目标集中战略

该种战略主要针对某特定的顾客群、某产品系列的一个细分区段或某一细分市场,采用上述两种策略中的某一种战略。由此可以看出企业竞争优势的取得主要有两个来源:成本领先和差异化。

通过对竞争对手价值链的分析,企业可以与本企业的价值链进行对比,发现企业价值链中有待提高和改进的各项作业。企业可以结合本企业的实际情况,消除不增值作业,选择成本最低的作业,尽量减少完成某项作业所需要的时间或耗费,通过作业优化和整合,重新配置企业有限的资源,从而达到持续降低成本的目的。对竞争对手价值链分析的基本步骤是:。

(1)了解竞争对手的成本情况。

(2)评估竞争对手价值链的合理性和科学性。

(3)发现本企业价值链中有待提高和改进的各项作业。

(4)进行企业的作业消除、优化与整合。

二、火力发电企业的横向价值链分析

依据横向价值链分析的理论,火力发电企业的竞争对手主要是坑口电厂和发电市场中的同类型先进火力发电企业。其横向价值链如下图所示:

火力发电横向价值链

依据电力行业的特点,横向价值链分析中的产品的价格和数量对于火力发电企业的意义不大:采购可以在火力发电企业的纵向价值链分析中考虑:技术开发的方向、服务和销售可以在火力发电企业的内部价值链分析中考虑。

相对于横向价值链中的竞争对手坑口电厂而言,火力发电企业最大的劣势是由于燃料长途运输所带来的运输成本和由于燃料不能及时运输,对企业的电力安全生产方面产生的负面影响。

相关条目 内部价值链分析纵向价值链分析 参考文献

- ↑ 赵文力.战略成本管理下的价值链分析.北方经贸,2005,(1)

- ↑ 陈湘州.构建以价值链分析为基础的预算管理系统.现代商业,2007,(21)

- ↑ 于金刚.火力发电企业价值链分析与成本控制研究.2006.

- ↑ 甘永生.基于价值链的成本管理特征程序及降低成本的途径.会计之友.2005,(2):13-14

- ↑ 姜德发.从价值链分析看企业的成本控制.交通财会.2004,(3):32-33

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。

如果您认为本词条还有待完善,请 编辑

上一篇 案例面试分析工具/框架 下一篇 波士顿经验曲线