多元增长模型

什么是多元增长模型

多元增长模型是假定在某一时点T之后股息增长率为一常数g,但是在这之前股息增长率是可变的。

多元增长模型是被最普遍用来确定普通股票内在价值的贴现现金流模型。这一模型假设股利的变动在一段时间T内并没有特定的模式可以预测,在此段时间以后,股利按不变增长模型进行变动。因此,股利流可以分为两个部分:第一部分包括在股利无规则变化时期的所有预期股利的现值;第二部分包括从时点T来看的股利不变增长率时期的所有预期股利的现值。

多元增长模型的公式

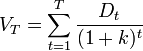

第一部分包括在股利无规则变化时期的所有预期股利的现值。用VT − 表示这一部分的现值,它等于:

(1)

(1)

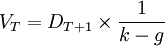

第二部分包括从时点T 来看的股利不变增长率时期的所有预期股利的现值。因此,该种股票在时间T的价值(VT),可通过不变增长模型的方程:

求出:

(2)

(2)

但目前投资者是在t=0时刻,而不是t=T时刻来决定股票现金流的现值。于是,在T时刻以后t=0时的所有股利的贴现值VT + :

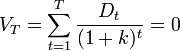

根据方程(1),我们得出直到T时刻为止的所有股利的现值,根据方程(3),得出T时刻以后的所有股利的现值,于是这两部分现值的总和即是这种股票的内在价值。用公式表示如下:

V = VT − + VT +

(4)

(4)

例如,假定A公司上年支付的每股股利为0.75元,下一年预期支付的每股股利为2元,因而:

再下一年预期支付的每股股利为3元,即:

从 T=2 时,预期在未来无限时期,股利按每年10%的速度增长,即D3 = D2(1+0.10)=3×1.1=3.3(元)。假定必要收益率为15%,可按下面式子分别计算VT − 和VT + :

(元)

(元)

VT − + VT + = 4.01 + 49.91 = 53.92

该价格与目前每股股票价格55元相比较,似乎股票的定价相当公平,即可以说,该股票没有被错误定价。

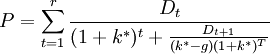

零增长模型和不变增长模型都有一个简单的关于内部收益率的公式,而对于多元增长模型而言,不可能得到如此简洁的表达式。在方程(4)中,用P代替V,用k * 代替k,可得到:

(5)

(5)

虽然我们不能得到一个简洁的内部收益率的表达式,但是仍可以运用试错方法,计算出多元增长模型的内部收益率。即说,在建立方程(5)之后估计k * ,当代入一个假定的k * 后,如果方程右边的值大于P,说明假定的k * 太小;相反,如果代入一个选定的k * 值,方程右边的值小于P,说明选定的k * 太大。继续试选k * ,最终能找到使等式成立的k * 。

按照这种试错方法,我们可以得出A公司股票的内部收益率是14.9%。把给定的必要收益15%和该近似的内部收益率14.9%相比较,可知,该公司股票的定价相当公平。

多元增长模型与不变增长模型的关系

不变增长模型是多元增长模型的特例。如果假定开始时T=0,那么:

多元增长模型表述为V = VT − + VT + ,可知,当T=0时,V = D1k − g,这个公式实际上就是不变增长模型。

多元增长模型是假定在某一时点T之后股息增长率为一常数g,但是在这之前股息增长率是可变的。

多元增长模型是被最普遍用来确定普通股票内在价值的贴现现金流模型。这一模型假设股利的变动在一段时间T内并没有特定的模式可以预测,在此段时间以后,股利按不变增长模型进行变动。因此,股利流可以分为两个部分:第一部分包括在股利无规则变化时期的所有预期股利的现值;第二部分包括从时点T来看的股利不变增长率时期的所有预期股利的现值。

多元增长模型的公式

第一部分包括在股利无规则变化时期的所有预期股利的现值。用VT − 表示这一部分的现值,它等于:

(1)第二部分包括从时点T 来看的股利不变增长率时期的所有预期股利的现值。因此,该种股票在时间T的价值(VT),可通过不变增长模型的方程:

求出:

(2)但目前投资者是在t=0时刻,而不是t=T时刻来决定股票现金流的现值。于是,在T时刻以后t=0时的所有股利的贴现值VT + :

根据方程(1),我们得出直到T时刻为止的所有股利的现值,根据方程(3),得出T时刻以后的所有股利的现值,于是这两部分现值的总和即是这种股票的内在价值。用公式表示如下:

V = VT − + VT +

(4)例如,假定A公司上年支付的每股股利为0.75元,下一年预期支付的每股股利为2元,因而:

再下一年预期支付的每股股利为3元,即:

从 T=2 时,预期在未来无限时期,股利按每年10%的速度增长,即D3 = D2(1+0.10)=3×1.1=3.3(元)。假定必要收益率为15%,可按下面式子分别计算VT − 和VT + :

(元)VT − + VT + = 4.01 + 49.91 = 53.92

该价格与目前每股股票价格55元相比较,似乎股票的定价相当公平,即可以说,该股票没有被错误定价。

零增长模型和不变增长模型都有一个简单的关于内部收益率的公式,而对于多元增长模型而言,不可能得到如此简洁的表达式。在方程(4)中,用P代替V,用k * 代替k,可得到:

(5)虽然我们不能得到一个简洁的内部收益率的表达式,但是仍可以运用试错方法,计算出多元增长模型的内部收益率。即说,在建立方程(5)之后估计k * ,当代入一个假定的k * 后,如果方程右边的值大于P,说明假定的k * 太小;相反,如果代入一个选定的k * 值,方程右边的值小于P,说明选定的k * 太大。继续试选k * ,最终能找到使等式成立的k * 。

按照这种试错方法,我们可以得出A公司股票的内部收益率是14.9%。把给定的必要收益15%和该近似的内部收益率14.9%相比较,可知,该公司股票的定价相当公平。

多元增长模型与不变增长模型的关系

不变增长模型是多元增长模型的特例。如果假定开始时T=0,那么:

多元增长模型表述为V = VT − + VT + ,可知,当T=0时,V = D1k − g,这个公式实际上就是不变增长模型。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。