证券买卖差价

证券买卖差价(securities trading post)

什么是证券买卖差价编辑本段

证券买卖差价是指基金在证券市场上买卖证券形成的价差收益,通常也称资本利得。证券买卖价差是基金收益的重要组成部分。主要包括股票买卖价差和债券买卖价差。

证券买卖差价的影响因素 编辑本段

一、研究设计

(一)分析框架

在竞价交易制度下,投资者向经纪商下达委托交易指令(也称订单)来表述自己的交易意愿,由后者代为执行。交易委托的要素主要包括:买卖方向、买卖价格、买卖数量和买卖时间,限价委托和市价委托是两种最主要的委托类型。

限价委托投资者在提交限价委托时不仅规定数量,而且还规定价格,成交价格必须优于所规定的价格。限价委托的优点是可以控制成交价格,但委托不能立即成交,投资者将面临股价反向变化而导致限价委托无法获得执行的风险。

与限价委托不同,投资者在提交市价委托时只规定数量而不规定价格,经纪商在接到该委托后以最快的速度,并尽可能以当时市场上最好的价格来执行这一委托。由于在大多数竞价交易市场上遵循价格优先原则,因此市价委托在价格排序次序上居于第一位,消除了无法成交的风险。但是,在投资者提交委托至委托执行期间,估价可能会发生较大变化,实际交易价格可能与投资者的预期有较大偏离,投资者将面临交易执行价格的不确定性。

在集中的连续交易市场上,投资者的限价委托首先会按照价格优先原则进行排序,形成限价委托薄,当市场进入一个市价委托或市价化的限价委托(指将买入价格设定为等于或高于目前市场上最优卖出报价,卖出价格设定为等于或低于目前市场上最优买人报价,使交易能够立即执行的委托)时,它将同最优的限价委托进行交易。因此,限价委托为其他投资者的交易提供了流动性,而提交市价委托的投资者消费了流动性。

考虑一个交易窗口从幻到t0到t1,在t0时刻限价委托薄中的卖出价格序列为a1,a2,a3,…,a1<a2<a3<…;买进价格序列为b1,b2,b3,…,b1>b2>b3>…。简单起见,假设在各个买卖价格上的委托数量均为V。则在t_0时刻市场的买卖价差为:

S0 = a1 − b1

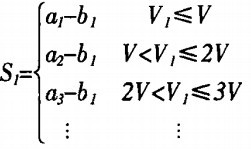

在t0到t1期间,投资者提交限价或者市价委托进行交易。首先,假设在t0到t1期间,市场上没有新的限价委托进入,只有市价委托。为了分析的简单,假定进入市场的市价委托买入订单的委托数量为V1。则t1时刻市场上的买卖价差为:

可以看出S1是V1的增函数。S1与V1的关系见图1

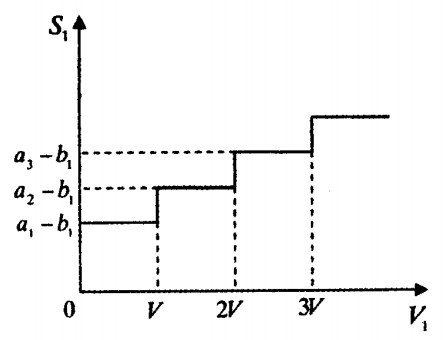

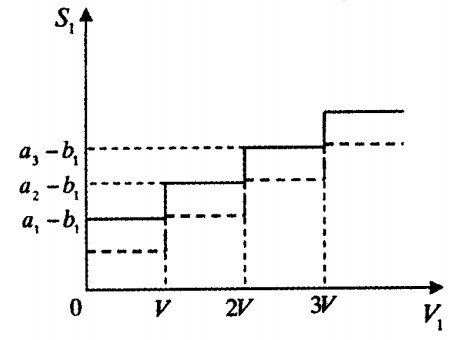

现在,考虑市场上同时有限价委托和市价委托进入。如果新进入市场的限价委托的最优价格优于限价委托薄上的最优价格,则新进入的限价委托将减小t0时刻的买卖价差,使S1与V1的关系线向下平移,见图2中虚线,使S1减小;如果新进入市场的限价委托差价大于市场上的买卖价差,例如大于a2-b,同时进入市场的市价委托数量不变,使S1与V1的关系线部分向下移动,如图3伪J中虚线所示,市价委托数量不变时使S1不变或减小。

根据以上的分析可以总结出以下结论:竞价市场上买卖价差是市价委托的增函数,限价委托的减函数。

(二)实证设计

这一部分将根据以上的分析结论结合Glosten(1994)等的研究,用多元回归分析的实证方法研究公司规模、证券的风险、成交量和股票价格与相应买卖差价之间的关系。

采用的多元回归模型形式如下:研究中涉及的变量如下:

Si = β0 + β1ln(Mi) + β2pi + β3δ + β4ln(Vi) + ε

1.被解释变量。

多元回归的被解释变量Si表示证券i的平均相对买卖价差,即考察期内证券i的每五分钟买卖价差的平均值。

2.解释变量。

(1)公司规模:用上市公司总资产Mi代表该公司的规模。

(2)证券的风险:用该证券收益的标准差识代表该证券的风险,度量了过去收益的波动性。

(3)成交量:在考察期内证券i的成交量Vi定义为每五分钟成交量的平均值。

(4)价格:用证券交易的中间价的平均值代表证券的交易价格Pi,即五分钟内最高成交价和最低成交价的平均值。

二、样本、数据和实证结果

(一)数据和样本

选择本文以深圳交易所深证100指数的成分股为研究样本,除去数据不完整的股票最后共得到88只样本股票。样本期从2003年12月1日到2003年12月31日,以每5分钟作为一个时间间隔,对每个交易日的行情记录进行分段,这样每个交易日总共分为48个时段,每只股票在考察期内的总时段数约为1100(视不同的股票而不同)。对该时段的数据进行整理得到该时段每只股票的交易量、最高价、最低价以及买卖价差。用到的其他数据还有上市公司的当年总资产、年收益的标准差。本研究所用的原始数据来自色诺芬数据库。数据用E、riews和Excel处理。

(二)实证结果

根据本文第二部分中设计的方法,得到对样本企业股票进行实证的具体数据,其描述性统计结果如表1所示。从统计结果中可以看出样本股票的平均买卖价差为股价的0.33%,与其它采用同类交易制度的交易所的价差相当(Jain,2002),样本企业的总资产平均值为70.829(单位:千万元),样本股票的收益的标准差的平均值为0.0178,五分钟的平均成交量为729.92(单位:手),样本股票的平均股价8.94(单位:元),表明市场典型的交易行为是买卖中等价位的股票为主。

表1 变量的描述性统计

变量

| 平均值 | 中位数 | 标准差 | 最小值 | 最大值 | |

| 买卖价差 | 0.0033 | 0.0033 | 0.0008 | 0.0011 | 0.0056 |

| 企业规模 | 70.8290 | 38.7265 | 203.6251 | 9.453685 | 1930.0000 |

| 证券风险 | 0.0178 | 0.0173 | 0.0039 | 0.0105 | 0.0329 |

| 成交量 | 729.92 | 465.41 | 768.88 | 25.54 | 4340.91 |

| 股价 | 8.94 | 8.35 | 3.54 | 4.23 | 22.43 |

实证检验的结果见表2。同归结果显示,相对买卖差价与企业规模之间负相关,即企业规模越大,相对买卖差价越小。一般而言,规模较大的企业更容易为公众所了解,与外部投资者之间的信息不对称程度较低,外部投资者面临的不确定性较小。根据Glosten(1994)、Handa和Schwanz(1996)、Ha耐s和Hasbrouck(-1996)、Cohen等(1981)等的研究,交易者是否选择提交限价指令取决于期望收益与免费交易期权的价值之间的权衡,而免费交易期权的价值取决于逆向信息到达的概率。对于规模较大的企业的证券,由于信息透明度较高,逆向信息到达的概率较小,根据期权定价理论,免费交易期权的价值较小,投资者选择提交限价指令的成本较低,越倾向提交限价委托,根据模型的分析,买卖差价越小。

表2 联合检验多元回归结果

变量

| 常数项 | 公司规模 | 证券风险 | 成交量 | 价格 | |

| 系数 | 0.003562 | -0.000221 | 0.084326 | 0.000562 | -3.71E-05 |

| t统计量 | 2.272695* | -2.781255* | 5.822057* | 7.162204* | -2.398590* |

| R2 | 0.672222 | ||||

| F统计量 | 42.55498* | ||||

| DW统计量 | 2.104210** | ||||

| 回归函数标准差 | 0.000481 |

*在1%的水下下具有显著性;

**料5在5%的水平上存自相关。

相对买卖价差与证券风险之间正相关,即价格的波动性越大,相对买卖价差越大。Foucault(1999)指出价格波动率的增加时,限价委托的投资者容易被具有私有信息的投资者从交易中攫取收益而蒙受损失,导致限价指令逆向选择的风险增大,因此比较多的投资者会选择提交市价委托,将导致较大的买卖价差。

相对买卖价差与成交量之间正相关,即成交量越大相对买卖价差越大。成交量反映了证券交易的活跃程度。证券交易越活跃,逆向信息到达的概率越大,投资者提交限价指令的成本越大,则投资者越倾向于提交市价指令。

相当买卖价差与证券价格之间负相关,即证券价格越高相对买卖价差越小。根据期权定价模型,证券的价格越高,当用相对买卖价筹度量买卖价差时意味着更高的执行价格,免费交易期权的价值越小,Handa和Schwanz(1996),Ha耐s和Has.bmuck(1996)等的研究,也就是说提交限价指令的成本越小,投资者更倾向于提交限价指令。

三、结论及研究局限

目前大部分的市场微观结构理论文献和模型都是以做市商为对象的单期分析,而没有考虑竞价市场中流动性供应的动态特点。随着20世纪以来信息技术的飞速发展,电子连续竞价交易已成为证券交易的主要形式,竞价交易制度重新兴起。

关于竞价市场的研究主要集中于投资者的动态委托提交策略。本文通过一个简单的模型分析了投资者的委托提交策略与市场买卖差价之间的关系,这种关系可以用来分析在竞价交易制度下影响证券买卖价差的因素,最后还利用本文提出的分析框架对深圳股票交易所的股票买卖价差进行了解释。

本文的研究发现具有如下含义:

(1)如果投资者提交市价委托的比例提高将加大市场上的买卖价差,投资者提交限价委托的比例提高将减小市场上的买卖差价。一般认为买卖差价是度量市场流动性的指标之一,在竞价市场上限价委托提供流动性,市价委托消费流动性,本文的研究对于买卖差价与市场流动性的关系提供了新的理解。

(2)利用深圳交易所的高频数据,本文通过实证分析,研究了在竞价交易制度下企业规模、成交量、价格和价格波动等因素与买卖价差的关系,加深了对竞价交易制度的认识。

(3)对影响深圳证券交易所的股票买卖价差的因素进行了分析解释。

本文的研究还存在局限性,未来的研究可进一步发展。首先,在对投资者的委托提交策略与买卖差价的关系进行分析后,应对其直接进行实证检验,但是由于在我国高频数据库的建设才刚刚起步,数据十分缺乏,这部分的研究目前还无法进行。其次,在对影响买卖差价的因素进行选择时,主要参考了做市商制度下的因素,今后的研究可以考虑其他因素的影响,例如:信息披露质量与买卖差价的关系等。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。