风险最小化套期

什么是风险最小化套期

风险最小化套期是指通过确定最佳套期保值率的方法所进行的套期行为称为风险最小化套期。

套期保值是在期货市场上买卖与现货品种数量相同、但与持仓头寸方向相反的交易,来抵消现货市场中所存在的价格波动的风险。这是套期者(多数为生产经营商)利用期市保护现货免受不利价格变动可能带来的经济损失的方法。套期者选择多少期货头寸对现货进行套期,可以通过套期保值率(Hedge Ratio)得出。套期保值率的计算公式为:

风险最小化套期的计算公式

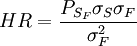

风险最小化套期就是根据风险最小化套期保值率得出的期货头寸。以此头寸为界限进行套期保值交易。风险最小化套期保值率(HR)的计算公式是:

式中;

HR为风险最小化套期保值率;

S为现货价格;

F为期货价格;

为现货价格与期货价格之间的相关系数;

为现货价格与期货价格之间的相关系数;

为期货价格的方差;

为期货价格的方差;

σS为现货价格的标准差;

σF为期货价格的标准差;

COVSF为现货与期货价格之间的协方差。

">编辑] 风险最小化套期的应用

根据上述公式计算风险最小化套期保值率,首先需要以大量的交易信息为背景,例如各期的现货价格和期货价格,然后再利用计算机进行计算。如果不采用计算机计算,也可以根据当时的市场现货和期货价格的波动情况和对未来价格波动的预期,确定一个本人认为比较理想的套期率,一般情况是在0.5至1之间。例如,如果投资者有10手现货多头,卖出10手期货空头,则是1比1套期,套期率为1。如果有10手现货多头,但只卖出了5手期货空头,则是2比1套期,套期率为0.5。大多数套期者倾向于0.5至1之间的套期。

参考文献

风险最小化套期是指通过确定最佳套期保值率的方法所进行的套期行为称为风险最小化套期。

套期保值是在期货市场上买卖与现货品种数量相同、但与持仓头寸方向相反的交易,来抵消现货市场中所存在的价格波动的风险。这是套期者(多数为生产经营商)利用期市保护现货免受不利价格变动可能带来的经济损失的方法。套期者选择多少期货头寸对现货进行套期,可以通过套期保值率(Hedge Ratio)得出。套期保值率的计算公式为:

风险最小化套期的计算公式

风险最小化套期就是根据风险最小化套期保值率得出的期货头寸。以此头寸为界限进行套期保值交易。风险最小化套期保值率(HR)的计算公式是:

式中;

HR为风险最小化套期保值率;

S为现货价格;

F为期货价格;

为现货价格与期货价格之间的相关系数;为期货价格的方差;σS为现货价格的标准差;

σF为期货价格的标准差;

COVSF为现货与期货价格之间的协方差。

">编辑] 风险最小化套期的应用

根据上述公式计算风险最小化套期保值率,首先需要以大量的交易信息为背景,例如各期的现货价格和期货价格,然后再利用计算机进行计算。如果不采用计算机计算,也可以根据当时的市场现货和期货价格的波动情况和对未来价格波动的预期,确定一个本人认为比较理想的套期率,一般情况是在0.5至1之间。例如,如果投资者有10手现货多头,卖出10手期货空头,则是1比1套期,套期率为1。如果有10手现货多头,但只卖出了5手期货空头,则是2比1套期,套期率为0.5。大多数套期者倾向于0.5至1之间的套期。

参考文献

- ↑ 刘迎秋.现代期货大辞典.ISBN:7-01-002459-6/F830.9-61.人民出版社,1996