统计套利

什么是统计套利编辑本段

统计套利是将套利建立对历史数据进行统计分析的基础之上,估计相关变量的概率分布,并结合基本面数据进行分析以用以指导套利交易。相比于无风险套利,统计套利少量增加了一些风险,但是由此可获得的套利机会将数倍于无风险套利。

统计套利的基本思路编辑本段

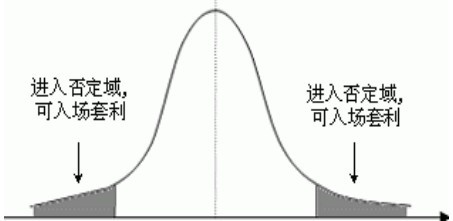

统计套利的基本思路是运用统计分析工具对一组相关联的价格之间的关系的历史数据进行研究分析,研究该关系在历史上的稳定性,并估计其概率分布,确定该分布中的极端区域,即否定域,当真实市场上的价格关系进入否定域时,则认为该种价格关系不可长久维持,套利者有较高成功概率进场套利。

例如:大豆、豆粕、豆油之间的跨品种套利,豆粕与豆油同属于大豆的下游产品,通过之一关系决定了三者之间的均衡关系,通过分析 CBOT 大豆、豆油和豆粕在过去二十年的历史比价数据,则会发现它们之间的价格关系有很强的稳定性。

国内三大植物油,同属于食用油系列,三者互为替代品,从用途上相互作用,存在均衡的价差关系。通过长期统计分析比价关系比较均衡。

大豆与玉米在种植上属于同一季节作物,属于挣地性产品,在下游又都可以作为饲料的原料,又相互替代,由这两种均衡关系维持着相对稳定的比价关系。

再例如在铜和铝,调用它们过去二十年的历史价格数据进行统计分析,容易发现它们之间的价差(比价)是不稳定的,所以针对铜和铝的价差进行的套利是是存在很大风险的。概言之,进行统计套利,首先是要结合定性和定量两个方面的分析来寻找到一种有着均衡维持机制的稳定的价格关系,然后估计相对价格关系的概率分布,对概率分布进行统计检验。这是统计套利的基础。

统计套利的优点编辑本段

优点2:对于相关联品种各自的价格走势受共同外因的影响,而往往品种本身的因素决定了相对价格(价差或比价)的走势,对于来自外界的突发性因素对价差影响不大,因此相对价格的走势的分析往往可以忽略外围的不确定性因随,则只需要把我品种本身的供求因素即可,其价差走势相对但品种走势较容易把握。这也是套利风险相对较小的原因。

统计套利的局限编辑本段

局限2:回归均衡关系所需要的时间跨度难以准确预知。这个跨度只能根据历史统计或季节规律性做以大致估计。如果预期的目标价差提前到来,则可以提前了结套利离场,或反向进行新的套利。但如果超过估计时间段一周、两周或者更长,这将会提高套利者的资金使用成本,如果时间太长才回归,那么有可能套利者等不到预期利润的实现就平仓了。这样将可能导致套利失败。

因为在未来的相当长的一段时间里它们之间还会继续延续这种偏离又回归的关系也可能出现,可以利用历史数据来进行统计分析,估计出价差的均衡范围,以及偏离均衡范围的时间长度的概率分布与偏离幅度的概率分布,然后再根据品种基本面信息与投资者的财务状况,做出是否执行套利。事实上,只要十次套利中有八到九次成功,则所积累的套利收益将足以抵补剩余的一两次套利失败所遭受的亏损,况且每次止损带来的最大损失还远小于单次预期收益的。所以该种套利相对于单向投机来讲,风险很小,而且收益相对稳定,适应于资金量大,而且追求稳健性投资的机构投资者。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。