指状期权

指状期权(Digital Option)

指状期权的概述编辑本段

由于指状期权简单的损益结构和独特的特征,它对于场外市场的众多参与者尤其具有吸引力。由于其损益状况仅为有或没有两种,指状期权又被称为两值期权(Binary Option)、二元期权。通常,指状期权的损益可为固定数量的现金,某种资产,或为某种资产的价格与事先规定的一个水平间的价差,这一既定的价格水平通常不等于执行价格。以上这些指状期权常分别被称为现金或无价值期权、资产或无价值期权及差距期权。前两种期权颇似日常的赌博,而对于后一种期权,当价差为零时,差距期权实际上就是标准期权,换种角度,也可以说标准期权就是价差为零的差距期权。指状期权可被用于基于投资者对未来市场走势的预期是否正确而获利。这些指状期权之所以较为普遍,是因为它们使用起来很简单。尽管在理论上有现成的方法可对这种期权进行保值,但由于其有限的流动性,实际操作中很难对它们进行套期保值。

指状期权的分类编辑本段

①现金或无价值看涨期权。

若在到期时,股票价格低于执行价格,该期权一文不值,而当股票价格高于执行价格时该期权支付一个固定数额。

②现金或无价值看跌期权。

若在到期时,股票价格高于执行价格,该期权一文不值,而当股票价格低于执行价格时该期权支付一个固定数额。

③资产或无价值看涨期权。

若期权到期时标的资产价格低于执行价格则该期权一文不值,而当股票价格高于执行价格时该期权支付一笔等于资产本身价值的款额。

④资产或无价值看跌期权。

若期权到期时标的资产价格高于执行价格则该期权一文不值,而当股票价格低于执行价格时该期权支付一笔等于资产本身价值的款额。

指状期权的分析编辑本段

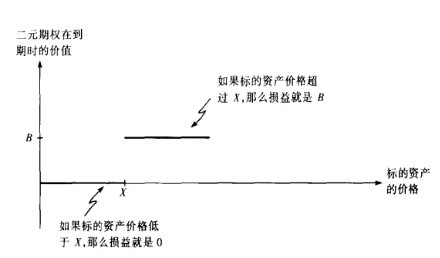

一旦达到了执行价格,一份标准期权的支付就会随着标的资产的价格而连续上升。与此不同,一份二元期权的支付是非连续的。如图所示,如果达到了执行价格,那么,一份二元期权会支付固定的数额。一份二元期权的支付数额是一个事先确定的固定数量,而这个数量和标的金融资产价格高于或低于执行价格的幅度无关。

和标准期权一样,二元期权可以是看涨期权,也可以是看跌期权。如果标的金融价格超过厂某个水平,一份二元看涨期权会支付一个事先确定的数额;而如果标的金融价格低于了某个水平,一份二元看跌期权则支付一个事先确定的数额。例如,在XYZ股票价值上的二元看涨期权的支付额度为5美元,而执行价格为80美元,这就意味着这份期权在XYZ股票在到期日达到80美元的时候支付5美元。如果XYZ股票的价格在到期日低于80美元,那么期权持有者就不会得到任何东西。

到目前为止,我们描述了类似标准欧式期权的二元期权:全零期权(all-or-nothing options)。在到期日当标的价格高于(相对看涨期权)或是低于(相对看跌期权)执行价格的时候,这种期权才会发生支付。不过,二元期权可以是路径依赖期权:单触期权(one-touch options)会在期权存续期限内的任何时候标的价格达到一个确定的触发价格时就发生支付。 二元期权依赖于两个要素。第一个是标的价格触及(相对单触期权)或是在到期日达到或低于(相对全零期权)某个特定价格的概率;第二个要素是支付数量的现值。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。