组织经济学

组织经济学概述

组织经济学是一门从经济学的广泛领域中都汲取了养分的多学科发展,是基于博弈论来分析组织中的行为,是最前沿的经济学知识,可应用于劳动经济学、公司金融等领域。

组织经济学以新古典经济学中的个人利益最大化为出发点,结合信息、不确定性、交易成本与合约等要素,对组织现象和组织行为做出新的、比较系统的解释,使组织理论提高到一个新的层次,成为新的经济学科。它包括了在组织研究中广泛应用的制度经济学、博弈论、产权理论、交易费用经济学、代理理论、合约理论、企业能力理论、公共选择理论、公司财务、社会资本和社会网络等。因此,组织经济学是许多学科在组织领域中的交叉、综合和融合,是一个崭新的更加系统化的经济学科,它解释了许多经济理论,也回答了许多现实问题。从某种程度上说,组织经济学已经突破了经济学帝国主义的公理化,在管理学与经济学之间搭建了一座坚实的桥梁。

长期以来,有关组织领域的研究大多集中于社会学、心理学、行为科学以及人类学的研究途径,他们倾向于忽视组织和管理一雇佣关系的基本经济特征。因此,绝大多数组织和管理理论偏离了经济考虑。例如,组织理论建构了一整套理论和技术用于最大化员工满意度,但是,员工满意度并不是直接相关于工作激励。近年来经济学研究途径在组织领域日渐受到重视,不少经济学家对组织问题产生了浓厚的兴趣,希望对“组织是什么、组织为什么存在、影响组织运行的因素有哪些?”等问题做出令人信服的解释,这种economic-based的研究视角不仅给组织研究者提供了新的视野,其应用性和影响力也不断扩大。一部分经济学家开始研究组织内的激励问题,以及在价格机制之外如何配置资源。组织经济学(Organizational Economics)逐渐兴起,并日益成为当今管理经济学研究的热点和主流。

组织经济学的研究对象

《组织经济学》的学科范畴实际上是相当宽泛的,这表现在其所研究的对象与问题跨越了相关的若干学科,研究方法与分析的角度也相当丰富。组织经济学是研究在价格机制之外如何配置资源的理论。尽管科斯自1937年就提出企业与市场的边界问题,但是组织经济学中大量形式化的理论直到80年代才开始大量出现,而90年代则是组织经济学发展的黄金时期。

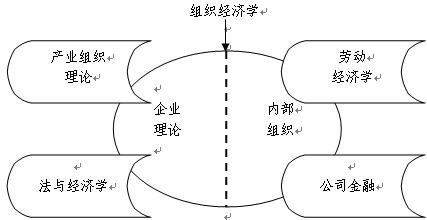

在学科范畴上,组织经济学的内核,也就是研究的主要对象为组织,包括企业与非企业的组织等。组织经济学的研究方法以博弈论和合同理论为主。组织经济学既研究企业的内部组织又研究企业组织之间的问题,包括:(1)组织中的决策;(2)组织中的职位;(3)组织结构和边界;(4)组织间的合同、混合、竞争关系;(5)复杂性组织。并与其他学科的研究相互交叉,包括产业组织理论、劳动经济学、法与经济学以及公司金融(corporate finance)。因此,组织经济学的学科范畴可以用图1来概括:

组织经济学理论综述

近年来,从经济学视角对企业组织进行的研究日益受到重视。1986年,巴尼和大内在《组织经济学;理解和研究组织的一种新的范式》中明确提出了组织经济学的概念,用来说明经济学对组织理论的贡献。这些贡献主要包括三个方面:一是科斯和威廉姆森的交易费用经济学;二是詹森和麦克林的代理理论;三是crossman、Hart以及More等人提出的合约理论。这些学科其根源都在经济学,不同之处在于它们拓展了经济学分析的视角,将企业内部的组织管理活动纳人经济学分析框架之中。组织经济学更大程度上扬弃了新古典经济学的本源,例如,代理理论和交易费用经济学对信息不对称条件下的激励机制设计、合约理论在考虑交易费用和风险及不确定性存在条件下对阿罗一德布鲁模型的改进等,重新将自由主义传统回归到对外部性领域的分析之中,正是对新古典经济学核心架构的一种修正。

(一)交易费用经济学

交易费用经济学以交易为基本分析单元,着重研究经济组织节约交易成本的问题。罗纳德·科斯的经典文献《企业的性质》(coase,1937)[2〕突破了新古典经济学把企业视为生产函数“黑箱”的樊篱,打开了现代企业理论把企业视为内部组织的“大门”。他认为市场和企业是资源配置的两种可相互替代的手段,二者的不同在于:市场上的资源配置通过非人格化的价格机制来实现,企业内的资源配置则通过权威关系来完成。对企业和市场的选择依赖于对市场交易的成本和企业内部组织运营成本的权衡。在科斯理论的基础上,威廉姆森(1985)进一步发展了交易费用理论,他沿用阿罗的交易费用定义,即“利用经济制度的成本”,并把交易成本进一步细分为事先的交易成本和事后的交易成本两种。通过用资产专用性、交易频率和不确定性三个维度刻画交易成本并建立了一种对市场混合形式和科层官僚组织分立的结构选择分析法,将交易成本作为制度安排,特别是产权合约安排的量化尺度,对资源配置进行经济学分析,使得交易成本经济学日渐成为一门可以检验的实证科学,极大地深化了我们对组织的理解。

(二)代理理论

代理理论是随着信息经济学的产生和发展而出现的一个新的经济理论,它运用契约来描述代理关系,基于自利人、信息不对称与风险规避假设集中解决代理关系中存在的委托一代理问题和风险分担问题,目前已经广泛应用于组织经济学的实证分析之中。

组织经济学分析中考虑的代理问题主要包括两类,一类是由阿尔钦和德姆塞茨(1972)及詹森和麦克林所提出的代理成本问题。认为由委托人的监督支出、代理人的保证金支出以及剩余损失所构成的代理成本是企业所有权结构的决定因素,侧重于分析企业的内部组织结构及企业成员间的代理关系,研究每个当事人面临的激励以及均衡性的契约形式。另一类是委托一代理问题,基本上以正规的数学模型来表达,其推演中包含严谨的假设、可以推论的逻辑及应用证明等较为抽象及模型化的过程,以普通的委托代理关系作为研究对象,试图解决因信息不对称和有限理性所引起的信号传递、信息甄别、隐藏知识和隐藏行动等问题。目前组织经济学家对委托一代理问题的研究,主要是解决在利益冲突和信息不对称情况下,委托人应该采取什么样的方式使得代理人在实现自己的效用最大化的同时也能实现委托人的效用最大化,即所谓的激励相容问题。

(三)合约理论

合约理论是组织经济学主要的研究方法,它是伴随着信息理论、博弈理论和新制度经济学的不断发展而逐渐进人主流经济学研究视野的。合约理论来源于新古典经济学完全理性和信息充分的假定,就其内容来看,合约理论沿袭了新制度经济学和信息经济学的理论框架,但组织经济学分析则更多地强调利用信息假定和博弈论作为分析工具。两种视角的根本差异在于对不完全合约的基础及其导致的合约功能的不同认识,完全合约和不完全合约从不同角度对它们进行了扩展。由于完全合约理论假定缔约双方能够完全预见合约期内可能发生的所有情况,并自觉遵守双方签订的合约条款,这种完全无视逆向选择与道德风险存在性的局限性假设,使得目前对合约理论的前沿研究均集中在不完全合约方面。

不完全合约理论主要基于个体的有限理性、环境复杂性和不确定性等外界因素的存在前提,认为合约双方不可能详尽准确地将与交易有关的所有未来可能发生的情况及相应情况下的职责和权利写进合约。签订完全合约只是一种理想的状况,真实世界的合约在绝对意义上都是不完全的。当合约中没有规定的情况发生时,对权力配置的要求就成为一个重要的问题。不完全合约理论认为,这种情况下产权的作用非常重要,只有资产的所有者才拥有资产的支配权。在一些特定的情况下,合约方可以通过设计相应的机制来揭示不确定性事件、非对称信息等。如果事后双方能达到信息披露的纳什均衡解,则合约是事后有效的。关键在于通过这种动态规划的思想以促使事前对合约关系的“投资”。

组织经济学是一门从经济学的广泛领域中都汲取了养分的多学科发展,是基于博弈论来分析组织中的行为,是最前沿的经济学知识,可应用于劳动经济学、公司金融等领域。

组织经济学以新古典经济学中的个人利益最大化为出发点,结合信息、不确定性、交易成本与合约等要素,对组织现象和组织行为做出新的、比较系统的解释,使组织理论提高到一个新的层次,成为新的经济学科。它包括了在组织研究中广泛应用的制度经济学、博弈论、产权理论、交易费用经济学、代理理论、合约理论、企业能力理论、公共选择理论、公司财务、社会资本和社会网络等。因此,组织经济学是许多学科在组织领域中的交叉、综合和融合,是一个崭新的更加系统化的经济学科,它解释了许多经济理论,也回答了许多现实问题。从某种程度上说,组织经济学已经突破了经济学帝国主义的公理化,在管理学与经济学之间搭建了一座坚实的桥梁。

长期以来,有关组织领域的研究大多集中于社会学、心理学、行为科学以及人类学的研究途径,他们倾向于忽视组织和管理一雇佣关系的基本经济特征。因此,绝大多数组织和管理理论偏离了经济考虑。例如,组织理论建构了一整套理论和技术用于最大化员工满意度,但是,员工满意度并不是直接相关于工作激励。近年来经济学研究途径在组织领域日渐受到重视,不少经济学家对组织问题产生了浓厚的兴趣,希望对“组织是什么、组织为什么存在、影响组织运行的因素有哪些?”等问题做出令人信服的解释,这种economic-based的研究视角不仅给组织研究者提供了新的视野,其应用性和影响力也不断扩大。一部分经济学家开始研究组织内的激励问题,以及在价格机制之外如何配置资源。组织经济学(Organizational Economics)逐渐兴起,并日益成为当今管理经济学研究的热点和主流。

组织经济学的研究对象

《组织经济学》的学科范畴实际上是相当宽泛的,这表现在其所研究的对象与问题跨越了相关的若干学科,研究方法与分析的角度也相当丰富。组织经济学是研究在价格机制之外如何配置资源的理论。尽管科斯自1937年就提出企业与市场的边界问题,但是组织经济学中大量形式化的理论直到80年代才开始大量出现,而90年代则是组织经济学发展的黄金时期。

在学科范畴上,组织经济学的内核,也就是研究的主要对象为组织,包括企业与非企业的组织等。组织经济学的研究方法以博弈论和合同理论为主。组织经济学既研究企业的内部组织又研究企业组织之间的问题,包括:(1)组织中的决策;(2)组织中的职位;(3)组织结构和边界;(4)组织间的合同、混合、竞争关系;(5)复杂性组织。并与其他学科的研究相互交叉,包括产业组织理论、劳动经济学、法与经济学以及公司金融(corporate finance)。因此,组织经济学的学科范畴可以用图1来概括:

组织经济学理论综述

近年来,从经济学视角对企业组织进行的研究日益受到重视。1986年,巴尼和大内在《组织经济学;理解和研究组织的一种新的范式》中明确提出了组织经济学的概念,用来说明经济学对组织理论的贡献。这些贡献主要包括三个方面:一是科斯和威廉姆森的交易费用经济学;二是詹森和麦克林的代理理论;三是crossman、Hart以及More等人提出的合约理论。这些学科其根源都在经济学,不同之处在于它们拓展了经济学分析的视角,将企业内部的组织管理活动纳人经济学分析框架之中。组织经济学更大程度上扬弃了新古典经济学的本源,例如,代理理论和交易费用经济学对信息不对称条件下的激励机制设计、合约理论在考虑交易费用和风险及不确定性存在条件下对阿罗一德布鲁模型的改进等,重新将自由主义传统回归到对外部性领域的分析之中,正是对新古典经济学核心架构的一种修正。

(一)交易费用经济学

交易费用经济学以交易为基本分析单元,着重研究经济组织节约交易成本的问题。罗纳德·科斯的经典文献《企业的性质》(coase,1937)[2〕突破了新古典经济学把企业视为生产函数“黑箱”的樊篱,打开了现代企业理论把企业视为内部组织的“大门”。他认为市场和企业是资源配置的两种可相互替代的手段,二者的不同在于:市场上的资源配置通过非人格化的价格机制来实现,企业内的资源配置则通过权威关系来完成。对企业和市场的选择依赖于对市场交易的成本和企业内部组织运营成本的权衡。在科斯理论的基础上,威廉姆森(1985)进一步发展了交易费用理论,他沿用阿罗的交易费用定义,即“利用经济制度的成本”,并把交易成本进一步细分为事先的交易成本和事后的交易成本两种。通过用资产专用性、交易频率和不确定性三个维度刻画交易成本并建立了一种对市场混合形式和科层官僚组织分立的结构选择分析法,将交易成本作为制度安排,特别是产权合约安排的量化尺度,对资源配置进行经济学分析,使得交易成本经济学日渐成为一门可以检验的实证科学,极大地深化了我们对组织的理解。

(二)代理理论

代理理论是随着信息经济学的产生和发展而出现的一个新的经济理论,它运用契约来描述代理关系,基于自利人、信息不对称与风险规避假设集中解决代理关系中存在的委托一代理问题和风险分担问题,目前已经广泛应用于组织经济学的实证分析之中。

组织经济学分析中考虑的代理问题主要包括两类,一类是由阿尔钦和德姆塞茨(1972)及詹森和麦克林所提出的代理成本问题。认为由委托人的监督支出、代理人的保证金支出以及剩余损失所构成的代理成本是企业所有权结构的决定因素,侧重于分析企业的内部组织结构及企业成员间的代理关系,研究每个当事人面临的激励以及均衡性的契约形式。另一类是委托一代理问题,基本上以正规的数学模型来表达,其推演中包含严谨的假设、可以推论的逻辑及应用证明等较为抽象及模型化的过程,以普通的委托代理关系作为研究对象,试图解决因信息不对称和有限理性所引起的信号传递、信息甄别、隐藏知识和隐藏行动等问题。目前组织经济学家对委托一代理问题的研究,主要是解决在利益冲突和信息不对称情况下,委托人应该采取什么样的方式使得代理人在实现自己的效用最大化的同时也能实现委托人的效用最大化,即所谓的激励相容问题。

(三)合约理论

合约理论是组织经济学主要的研究方法,它是伴随着信息理论、博弈理论和新制度经济学的不断发展而逐渐进人主流经济学研究视野的。合约理论来源于新古典经济学完全理性和信息充分的假定,就其内容来看,合约理论沿袭了新制度经济学和信息经济学的理论框架,但组织经济学分析则更多地强调利用信息假定和博弈论作为分析工具。两种视角的根本差异在于对不完全合约的基础及其导致的合约功能的不同认识,完全合约和不完全合约从不同角度对它们进行了扩展。由于完全合约理论假定缔约双方能够完全预见合约期内可能发生的所有情况,并自觉遵守双方签订的合约条款,这种完全无视逆向选择与道德风险存在性的局限性假设,使得目前对合约理论的前沿研究均集中在不完全合约方面。

不完全合约理论主要基于个体的有限理性、环境复杂性和不确定性等外界因素的存在前提,认为合约双方不可能详尽准确地将与交易有关的所有未来可能发生的情况及相应情况下的职责和权利写进合约。签订完全合约只是一种理想的状况,真实世界的合约在绝对意义上都是不完全的。当合约中没有规定的情况发生时,对权力配置的要求就成为一个重要的问题。不完全合约理论认为,这种情况下产权的作用非常重要,只有资产的所有者才拥有资产的支配权。在一些特定的情况下,合约方可以通过设计相应的机制来揭示不确定性事件、非对称信息等。如果事后双方能达到信息披露的纳什均衡解,则合约是事后有效的。关键在于通过这种动态规划的思想以促使事前对合约关系的“投资”。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。