融资组合

什么是融资组合

融资组合是指两种或两种以上融资种类,进行某种方式的搭配,捆绑在一起,成为一个组合,以满足企业一项或多项资金需求。融资组合不是简单地把两笔或多笔业务简单地捏在一起,而是按照企业的整体资金运作要求,在可选择的融资种类中,进行有效搭配,起到融资成本更低、资金使用更有效、操作更便利、银行合作更和谐稳固的目的。

融资组合类型

融资组合类型依据企业生产经营所处的不同阶段,对资金的数量需求和资金结构的要求也就不同,从而形成了不同的融资组合.一般来说可以分作三类;

1.按照资金的来源不同可以划分为内部融资和外部融资,其中内部融资:即将自己的储蓄(留存盈利和折旧)转化为投资的过程.外部融资:即吸收其他经济主体的储蓄,使之转化 为自己投资的过程.随着技术的进步和生产规模的扩大.

2.按照资金的结构不同可以分为债务融资和权益资本融资,前者包括银行贷款、发行债券和应付票据、应付账款等,后者主要指股票融资.债务性融资构成负债,企业要按期偿还约定的本息,债权人一般不参与企业的经营决策,对资金的运用也没有决策权.权益性融资构成企业的自有资金,投资者有权参与企业的经营决策,有权获得企业的红利,但无权撤退资金.

3.按占用时间的长短可以划分为长期融资和短期融资.长期融资主要用于解决筹资者的扩展资本需要.投资者主要用它来满足企业经营管理的需要.短期融资主要用于解决筹资者的短期资金使用和周转的需要,投资者主要用它来满足资产流动性管理的需要.

影响企业融资组合的因素

(1)融资风险与融资成本

(2)经营规模

(3)利息率差别

营运资金融资组合策略

营运资金融资组合,一般有如下三种策略。

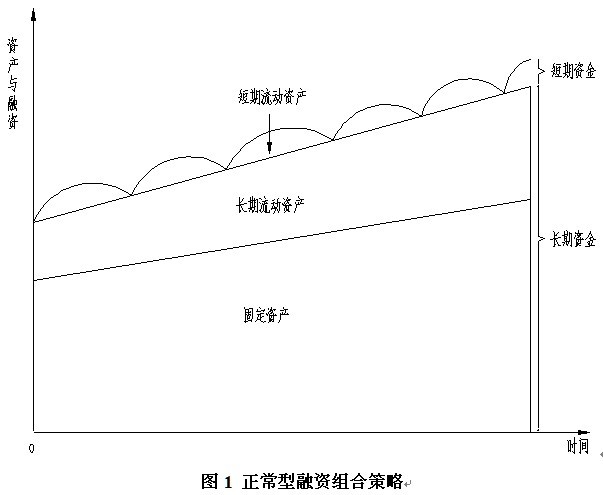

正常情况下的融资组合遵循的是短期资产由短期资金来融通,长期资产由长期资金来融通的原则。这里短期资产是流动资产,而长期资产主要指固定资产,当然,也包括无形资产和长期投资。另外,在流动资产中,有一部分最低的产品和原材料储备是经常占用的,也属于长期占用的资产,称为长期流动资产。正常型融资组合策略可用【图1】加以说明。

这种融资组合策略的基本思想是将资产与负债的期间相配合,以降低企业不能偿还到期债务的风险,并尽可能降低债务的资本成本。但是,事实上由于资产使用寿命的不确定性,往往做不到资产与负债的完全配合。正常型融资组合是一种理想的、对企业有着较高资金使用要求的营运资金融资政策。

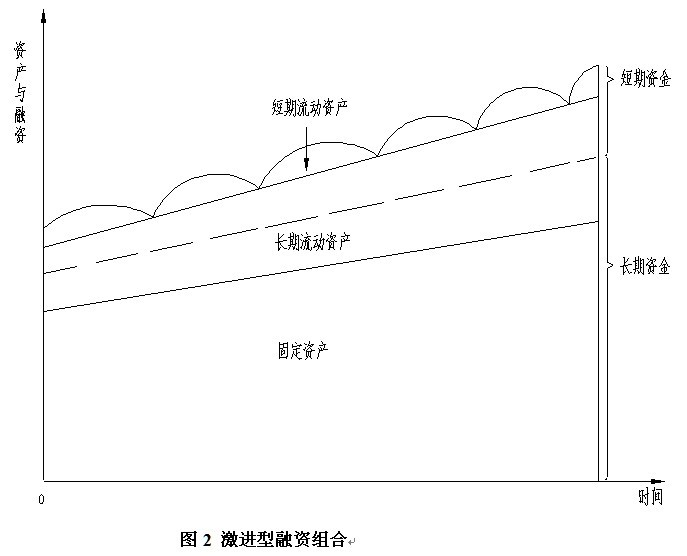

有的企业不是采用短期资产由短期资金来融通,长期资产由长期资金来融通的原则,而是将部分长期资产由短期资金来融通,这便属于激进的融资组合策略。其特点为:用长期资金来融通部分长期流动资产和全部固定资产,用短期资金来融通另外一部分长期流动资产和全部短期流动资产。这种策略的资金成本较低,因而能减少利息支出,增加企业收益。但用短期资金融通了一部分长期资产,风险比较大。该融资组合策略如【图2】所示。

激进型融资组合策略是一种收益性和风险性均较高的营运资金融资政策。

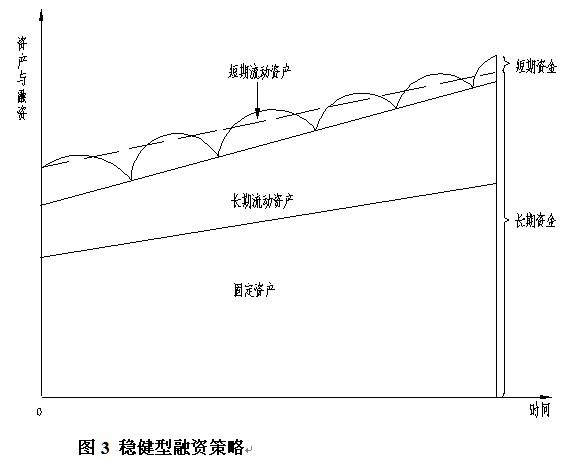

稳健型融资组合的特点是:短期资产的一部分和全部长期资产都用长期资金来融通,而只有一部分短期资产用短期资金来融通。这种策略的风险较小,但成本较高,会使企业的利润减少。较为稳健的财务人员都使用此种类型。该融资组合策略如【图3】所示。

稳健型融资组合策略是一种风险性和收益性均较低的营运资金融资政策。

一般来说,如果企业能够驾驭资金的使用,采用收益和风险配合较为适中的正常型融资策略是有利的。

融资组合对企业报酬和风险的影响

不同的融资组合可以影响企业的报酬和风险。在资金总额不变的情况下,短期资金增加,可导致报酬的增加。也就是说,由于较多地使用了成本较低的短期资金,企业的利润会增加。但此时如果流动资产的水准保持不变,则流动负债的增加会使流动比率下降,短期偿债能力减弱,增加企业的财务风险。现举例说明不同筹资组合对企业风险和报酬的影响。

融资组合是指两种或两种以上融资种类,进行某种方式的搭配,捆绑在一起,成为一个组合,以满足企业一项或多项资金需求。融资组合不是简单地把两笔或多笔业务简单地捏在一起,而是按照企业的整体资金运作要求,在可选择的融资种类中,进行有效搭配,起到融资成本更低、资金使用更有效、操作更便利、银行合作更和谐稳固的目的。

融资组合类型

融资组合类型依据企业生产经营所处的不同阶段,对资金的数量需求和资金结构的要求也就不同,从而形成了不同的融资组合.一般来说可以分作三类;

1.按照资金的来源不同可以划分为内部融资和外部融资,其中内部融资:即将自己的储蓄(留存盈利和折旧)转化为投资的过程.外部融资:即吸收其他经济主体的储蓄,使之转化 为自己投资的过程.随着技术的进步和生产规模的扩大.

2.按照资金的结构不同可以分为债务融资和权益资本融资,前者包括银行贷款、发行债券和应付票据、应付账款等,后者主要指股票融资.债务性融资构成负债,企业要按期偿还约定的本息,债权人一般不参与企业的经营决策,对资金的运用也没有决策权.权益性融资构成企业的自有资金,投资者有权参与企业的经营决策,有权获得企业的红利,但无权撤退资金.

3.按占用时间的长短可以划分为长期融资和短期融资.长期融资主要用于解决筹资者的扩展资本需要.投资者主要用它来满足企业经营管理的需要.短期融资主要用于解决筹资者的短期资金使用和周转的需要,投资者主要用它来满足资产流动性管理的需要.

影响企业融资组合的因素

(1)融资风险与融资成本

(2)经营规模

(3)利息率差别

营运资金融资组合策略

营运资金融资组合,一般有如下三种策略。

- (1)正常型融资组合

正常情况下的融资组合遵循的是短期资产由短期资金来融通,长期资产由长期资金来融通的原则。这里短期资产是流动资产,而长期资产主要指固定资产,当然,也包括无形资产和长期投资。另外,在流动资产中,有一部分最低的产品和原材料储备是经常占用的,也属于长期占用的资产,称为长期流动资产。正常型融资组合策略可用【图1】加以说明。

这种融资组合策略的基本思想是将资产与负债的期间相配合,以降低企业不能偿还到期债务的风险,并尽可能降低债务的资本成本。但是,事实上由于资产使用寿命的不确定性,往往做不到资产与负债的完全配合。正常型融资组合是一种理想的、对企业有着较高资金使用要求的营运资金融资政策。

- (2)激进型融资组合

有的企业不是采用短期资产由短期资金来融通,长期资产由长期资金来融通的原则,而是将部分长期资产由短期资金来融通,这便属于激进的融资组合策略。其特点为:用长期资金来融通部分长期流动资产和全部固定资产,用短期资金来融通另外一部分长期流动资产和全部短期流动资产。这种策略的资金成本较低,因而能减少利息支出,增加企业收益。但用短期资金融通了一部分长期资产,风险比较大。该融资组合策略如【图2】所示。

激进型融资组合策略是一种收益性和风险性均较高的营运资金融资政策。

- (3)稳健型融资组合

稳健型融资组合的特点是:短期资产的一部分和全部长期资产都用长期资金来融通,而只有一部分短期资产用短期资金来融通。这种策略的风险较小,但成本较高,会使企业的利润减少。较为稳健的财务人员都使用此种类型。该融资组合策略如【图3】所示。

稳健型融资组合策略是一种风险性和收益性均较低的营运资金融资政策。

一般来说,如果企业能够驾驭资金的使用,采用收益和风险配合较为适中的正常型融资策略是有利的。

融资组合对企业报酬和风险的影响

不同的融资组合可以影响企业的报酬和风险。在资金总额不变的情况下,短期资金增加,可导致报酬的增加。也就是说,由于较多地使用了成本较低的短期资金,企业的利润会增加。但此时如果流动资产的水准保持不变,则流动负债的增加会使流动比率下降,短期偿债能力减弱,增加企业的财务风险。现举例说明不同筹资组合对企业风险和报酬的影响。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。