筹资计划

什么是筹资计划

筹资计划是指企业根据生产经营、对外投资和调整资本结构的需要,通过筹资渠道,运用筹资方式,筹措所需资金的财务活动的计划。

">编辑]编制筹资计划的意义

通过生产经营资金筹资量和筹资方式的决策,确定了固定资金和流动资金在计划期内的筹集数量及筹资的渠道和方式后,就可以编制资金筹集计划。资金筹集计划反映了筹资量的各种来源渠道的数额,它是筹资量和筹资方式决策的具体化和进一步落实,是企业财务计划必不可少的重要组成部分。编制资金筹集计划的意义是:

(一)为企业正常生产经营活动创造起码的条件资金筹集计划为有计划地筹措计划期需要增加的固定资金和流动资金提供依据,是筹资的行动方案。使领导和有关职能部门仿到心中有数,取得组织指挥资金运动的主动权,为保证企业生产经营的正常进行提供必要的固定资产和流动资金。

(二)进一步搞好综合平衡编制资金筹集计划,不是简单地通过一些筹资方式凑足固定资金和流动资金的计划需要量,而要在充分挖掘资金利用潜力,进一步平衡资金需要和来源的基础上编制。整个计划的编制过程是具体、仔细分析问题,解决问题、提高资金使用效益的过程。

(三)为加强企业管理奠定基础资金运动的情况反映了生产经营活动的状况。编制资金筹失计划,就为资金运动的良好运转打下了基础。资金周转顺畅、迅速,资金利用效果提高,会促使企业加强其他方面的管理,不断提高企业素质和管理水平。

筹资计划的编制方法

编制固定资金和流动资金筹集计划的方法也不一样。为了确保企业所需要的固定资金和流动资金都能如数筹措到,因此,要分别编制固定资金筹集计划和流动资金筹集计划.

一、固定资金筹集计划和流动资金筹集计划.

固定资金筹集计划是预先确定企业在计划期需要增加的固定资金的来源渠道和方式。固定资金的来源多种多样,根据现行财务制度规定,工业企业固定资金的来源渠道和方式主要有:专项拨款。基建借款、专用借款、发行债券。发行股票、动用企业更新改造资金和生产发展基金、利用外资等。根据固定资金筹资量和筹资方式决策所确定的资金筹措数量及其来源渠道和方式,编制固定资金的筹集计划。

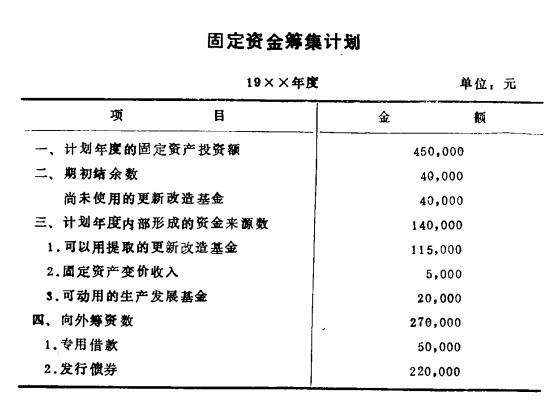

例:某厂经过固定资产需要量预测及投资项目的分析、比较和测算后,决定计划年度增加五项固定资产投资项目,共需投资45万元。上年末积余更新改造资金4万元,计划年度可以动用的生产发展基金2万元,可动用当年提取的更新改造基金11.5万元,固定资产变价收入0.5万元,向银行办理专用借款5万元,资金来源不足部分通过发行债券解决,要求编制该厂的筹资计划。根据已知资料,编制固定资金筹集计划如下表.

从上表中可以看出,计划年度固定资产投资额45万元的资金来源从三个方面解决,一是动用期初结余基金4万元,二是计划年度企业内部形成的基金14万元,三是向外筹集27万元。

二、流动资金筹集计划的编制

流动资金筹集计划预先确定计划期需要增加的流动资金的来源渠道和方式。按照现行财务制度,流动资金的来源渠道和土武士要有:银行借款、企业自补,商业信用、基建转入、外来投资,发行股票。企业根据流动资金筹资量和筹资方式的决策,就可以编制流动资金筹集计划。

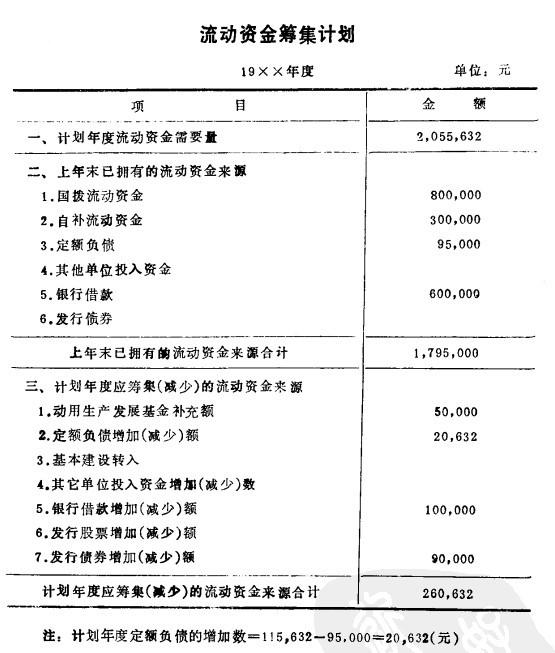

上表是流动资金筹集计划的格式,各项目的填制方法分述如下:

1.“计划年度流动资金需要量”,根据筹资量决策所确定的数据填列。

2.“上年末已拥有的流动资金来源”,根据上年未有关实际数据填列。

参考文献

筹资计划是指企业根据生产经营、对外投资和调整资本结构的需要,通过筹资渠道,运用筹资方式,筹措所需资金的财务活动的计划。

">编辑]编制筹资计划的意义

通过生产经营资金筹资量和筹资方式的决策,确定了固定资金和流动资金在计划期内的筹集数量及筹资的渠道和方式后,就可以编制资金筹集计划。资金筹集计划反映了筹资量的各种来源渠道的数额,它是筹资量和筹资方式决策的具体化和进一步落实,是企业财务计划必不可少的重要组成部分。编制资金筹集计划的意义是:

(一)为企业正常生产经营活动创造起码的条件资金筹集计划为有计划地筹措计划期需要增加的固定资金和流动资金提供依据,是筹资的行动方案。使领导和有关职能部门仿到心中有数,取得组织指挥资金运动的主动权,为保证企业生产经营的正常进行提供必要的固定资产和流动资金。

(二)进一步搞好综合平衡编制资金筹集计划,不是简单地通过一些筹资方式凑足固定资金和流动资金的计划需要量,而要在充分挖掘资金利用潜力,进一步平衡资金需要和来源的基础上编制。整个计划的编制过程是具体、仔细分析问题,解决问题、提高资金使用效益的过程。

(三)为加强企业管理奠定基础资金运动的情况反映了生产经营活动的状况。编制资金筹失计划,就为资金运动的良好运转打下了基础。资金周转顺畅、迅速,资金利用效果提高,会促使企业加强其他方面的管理,不断提高企业素质和管理水平。

筹资计划的编制方法

编制固定资金和流动资金筹集计划的方法也不一样。为了确保企业所需要的固定资金和流动资金都能如数筹措到,因此,要分别编制固定资金筹集计划和流动资金筹集计划.

一、固定资金筹集计划和流动资金筹集计划.

固定资金筹集计划是预先确定企业在计划期需要增加的固定资金的来源渠道和方式。固定资金的来源多种多样,根据现行财务制度规定,工业企业固定资金的来源渠道和方式主要有:专项拨款。基建借款、专用借款、发行债券。发行股票、动用企业更新改造资金和生产发展基金、利用外资等。根据固定资金筹资量和筹资方式决策所确定的资金筹措数量及其来源渠道和方式,编制固定资金的筹集计划。

例:某厂经过固定资产需要量预测及投资项目的分析、比较和测算后,决定计划年度增加五项固定资产投资项目,共需投资45万元。上年末积余更新改造资金4万元,计划年度可以动用的生产发展基金2万元,可动用当年提取的更新改造基金11.5万元,固定资产变价收入0.5万元,向银行办理专用借款5万元,资金来源不足部分通过发行债券解决,要求编制该厂的筹资计划。根据已知资料,编制固定资金筹集计划如下表.

从上表中可以看出,计划年度固定资产投资额45万元的资金来源从三个方面解决,一是动用期初结余基金4万元,二是计划年度企业内部形成的基金14万元,三是向外筹集27万元。

二、流动资金筹集计划的编制

流动资金筹集计划预先确定计划期需要增加的流动资金的来源渠道和方式。按照现行财务制度,流动资金的来源渠道和土武士要有:银行借款、企业自补,商业信用、基建转入、外来投资,发行股票。企业根据流动资金筹资量和筹资方式的决策,就可以编制流动资金筹集计划。

上表是流动资金筹集计划的格式,各项目的填制方法分述如下:

1.“计划年度流动资金需要量”,根据筹资量决策所确定的数据填列。

2.“上年末已拥有的流动资金来源”,根据上年未有关实际数据填列。

参考文献

- ↑ 田震生,胡振方.企业财务管理.上海人民出版社,1990年06月.

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。