债券价值

什么是债券价值

债券价值是指进行债券投资是投资者预期可获得的现金流入的现值。债券的现金流入主要包括利息和到期收回的本金或出售时获得的现金两部分。当债券的购买价格低于债券价值时,才值得购买。

根据资产的收入资本化定价理论,任何资产的价值都是在投资者预期的资产可获得的现金收入的基础上进行贴现决定的。

">编辑]债券价值的计算公式

债券价值的计算公式因不同的计息方法,可以有以下几种表示方式。

(一)典型的债券价值计算模型

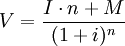

典型的债券是指固定利率、每年计算并支付利息、到期归还本金的债券。这种典型债券价值计算的基本模型是:

式中:V——债券价值;

I——定期计算的利息;

M——债券票面价值.

i——必要投资收益率;

n——计息期数;

t——第t次。

【例1】某公司欲购买一张面值为1 000元、票面利率为8%、每年付息一次、5年期的债券。若该公司要求的最低投资收益率为10%,问该债券目前市价为多少时公司才能进行投资。

(元)

(元)

计算结果表明,这种债券的市价必须低于924.28元时,该投资者才能购买。

(二)一次还本付息且单利计息的债券价值计算模型

一次还本付息且单利计息的债券价值的计算模型如下:

【例2】A公司欲购买B公司发行的利随本清、不计复利的债券。该债券面值为1 000元,5年期,票面利率为10%,当前市场利率为8%。若该债券目前发行价格为1 015元,问A公司应否购买该债券。

由上述公式可知:

(元)

(元)

因为该债券价值为1 020元,大于目前买价1 015元,所以A公司可以投资。

(三)贴现发行时债券价值的计算

目前,我国有些债券是采用贴现方式发行,没有票面利率,到期按面值偿还。这种债券价值的计算公式为:

【例3】某债券面值为1 000元,期限为5年,以贴现方式发行,期内不计利息,到期按面值偿还,若企业要求的投资收益率为10%,问其价格为多少时,企业才能购买。

(元)

(元)

计算结果表明,只有当该债券价格低于621元时,企业才能购买。

影响债券价值的因素

总的来说,影响债券价值有两个层次的因素,一方面是内在因素,包括债券期限、票面利率、是否可赎回、税收待遇、流动性(二级市场的活跃程度)、发债主体的信用度等;另一方面就是外在因素,包括供求状况、基础利率、市场利率风险(波动程度)、通货膨胀水平等因素。

表1:债券内部因素对债券价值的影响(变动方向以其他因素不变为前提)

表2:债券外部因素对债券价值的影响

一个很好的例子就是2007年7月21日中国央行宣布提高基准利率、大幅调低利息税政策一起推出之后,我国的债券市场行情应声下跌。两项政策的推出事实上就是改变了外部因素中的基础利率项,如果进一步考虑还会影响债券的供求状况。利息税从20%调到5%无疑提高了定期存款的吸引力,可能会抑制资金向债市流动,因此对债券的供求关系会有一定的影响。至于基础利率则可以从债券的定价原理出发来分析。

当基准利率提高时,投资者预期的收益率会相应提高,原因是投资者的预期收益由两部分构成,一部分是无风险收益,另一部分是风险溢价。基准利率的提高直接提高了无风险收益,不考虑其他影响,投资者的预期收益率也会相应提高。所以投资者对债券的投资价值评估就会调低。这就解释了为什么债券价值朝市场利率相反的方向变动。

债券价值与到期时间计算

债券价值不仅受折现率的影响,而且受债券到期时间的影响。债券的到期时间,是指当前日至债券到期日之间的时间间隔。随着时间的延续,债券的到期时间逐渐缩短,至到期日时该间隔为零。

在折现率一直保持不变的情况下,不管它高于或低于票面利率,债券价值随到期时间的缩短逐渐向债券面值靠近,至到期日债券价值等于债券面值。当折现率高于票面利率时,随着时间向到期日靠近,债券价值逐渐提高,最终等于债券面值;当折现率等于票面利率时,债券价值一直等于票面价值;当折现率低于票面利率时,随着时间向到期日靠近,债券价值逐渐下降,最终等于债券面值。

在折现率等于票面利率时,到期时间的缩短对债券价值没有影响。

综上所述,当折现率一直保持至到期日不变时,随着到期时间的缩短,债券价值逐渐接近其票面价值。如果付息期无限小则债券价值表现为—条直线。

如果折现率在债券发行后发生变动,债券价值也会因此而变动。随着到期时间的缩短,折现率变动对债券价值的影响越来越小。这就是说,债券价值对折现率特定变化的反应越来越不灵敏。

参考文献

债券价值是指进行债券投资是投资者预期可获得的现金流入的现值。债券的现金流入主要包括利息和到期收回的本金或出售时获得的现金两部分。当债券的购买价格低于债券价值时,才值得购买。

根据资产的收入资本化定价理论,任何资产的价值都是在投资者预期的资产可获得的现金收入的基础上进行贴现决定的。

">编辑]债券价值的计算公式

债券价值的计算公式因不同的计息方法,可以有以下几种表示方式。

(一)典型的债券价值计算模型

典型的债券是指固定利率、每年计算并支付利息、到期归还本金的债券。这种典型债券价值计算的基本模型是:

式中:V——债券价值;

I——定期计算的利息;

M——债券票面价值.

i——必要投资收益率;

n——计息期数;

t——第t次。

【例1】某公司欲购买一张面值为1 000元、票面利率为8%、每年付息一次、5年期的债券。若该公司要求的最低投资收益率为10%,问该债券目前市价为多少时公司才能进行投资。

(元)计算结果表明,这种债券的市价必须低于924.28元时,该投资者才能购买。

(二)一次还本付息且单利计息的债券价值计算模型

一次还本付息且单利计息的债券价值的计算模型如下:

【例2】A公司欲购买B公司发行的利随本清、不计复利的债券。该债券面值为1 000元,5年期,票面利率为10%,当前市场利率为8%。若该债券目前发行价格为1 015元,问A公司应否购买该债券。

由上述公式可知:

(元)因为该债券价值为1 020元,大于目前买价1 015元,所以A公司可以投资。

(三)贴现发行时债券价值的计算

目前,我国有些债券是采用贴现方式发行,没有票面利率,到期按面值偿还。这种债券价值的计算公式为:

【例3】某债券面值为1 000元,期限为5年,以贴现方式发行,期内不计利息,到期按面值偿还,若企业要求的投资收益率为10%,问其价格为多少时,企业才能购买。

(元)计算结果表明,只有当该债券价格低于621元时,企业才能购买。

影响债券价值的因素

总的来说,影响债券价值有两个层次的因素,一方面是内在因素,包括债券期限、票面利率、是否可赎回、税收待遇、流动性(二级市场的活跃程度)、发债主体的信用度等;另一方面就是外在因素,包括供求状况、基础利率、市场利率风险(波动程度)、通货膨胀水平等因素。

表1:债券内部因素对债券价值的影响(变动方向以其他因素不变为前提)

表2:债券外部因素对债券价值的影响

一个很好的例子就是2007年7月21日中国央行宣布提高基准利率、大幅调低利息税政策一起推出之后,我国的债券市场行情应声下跌。两项政策的推出事实上就是改变了外部因素中的基础利率项,如果进一步考虑还会影响债券的供求状况。利息税从20%调到5%无疑提高了定期存款的吸引力,可能会抑制资金向债市流动,因此对债券的供求关系会有一定的影响。至于基础利率则可以从债券的定价原理出发来分析。

当基准利率提高时,投资者预期的收益率会相应提高,原因是投资者的预期收益由两部分构成,一部分是无风险收益,另一部分是风险溢价。基准利率的提高直接提高了无风险收益,不考虑其他影响,投资者的预期收益率也会相应提高。所以投资者对债券的投资价值评估就会调低。这就解释了为什么债券价值朝市场利率相反的方向变动。

债券价值与到期时间计算

债券价值不仅受折现率的影响,而且受债券到期时间的影响。债券的到期时间,是指当前日至债券到期日之间的时间间隔。随着时间的延续,债券的到期时间逐渐缩短,至到期日时该间隔为零。

在折现率一直保持不变的情况下,不管它高于或低于票面利率,债券价值随到期时间的缩短逐渐向债券面值靠近,至到期日债券价值等于债券面值。当折现率高于票面利率时,随着时间向到期日靠近,债券价值逐渐提高,最终等于债券面值;当折现率等于票面利率时,债券价值一直等于票面价值;当折现率低于票面利率时,随着时间向到期日靠近,债券价值逐渐下降,最终等于债券面值。

在折现率等于票面利率时,到期时间的缩短对债券价值没有影响。

综上所述,当折现率一直保持至到期日不变时,随着到期时间的缩短,债券价值逐渐接近其票面价值。如果付息期无限小则债券价值表现为—条直线。

如果折现率在债券发行后发生变动,债券价值也会因此而变动。随着到期时间的缩短,折现率变动对债券价值的影响越来越小。这就是说,债券价值对折现率特定变化的反应越来越不灵敏。

参考文献

- ↑ 肖凌.中小企业理财,P123-124.清华大学出版社出版, 2006.ISBN 7302127700, 9787302127703

- ↑ 张家伦,闫华红.财务管理学.首都经济贸易大学出版社,2007.3.

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。