指数数列

什么是指数数列

指数数列,是将各个时期的综合指数按时间顺序加以排列所形成的时间数列。

指数数列的分类

指数数列也有个体指数数列和总指数数列两大类。个体指数数列就是一般的动态相对数数列。总指数数列按指数化指标的性质不同,也可分为数量指标指数数列和质量指标指数数列。

按指数计算所采用的基期不同,指数数列也可分为定基指数数列和环比指数数列。对于个体指数数列来讲,环比指数的连乘积等于定基指数,并且环比指数与定基之间可以直接进行换算。对于总指数来讲,定基指数与环比指数的关系是否也象个体指数那样存在连乘和换算关系,要视综合指数中的同度量因素是否固定不变或平均数指数是否用固定权数加权而定。凡用固定时期指标加权的综合指数、以及用固定权数加权的平均数指数形成的指数数列,都有环比指数的连乘积等于定基指数的关系,并且环比指数与定基指数之间可以直接进行换算。

指数数列的编制方法

当各时期指数使用不同的同度量因素,它们是变动的,称可变权数。各个时期指数的同度量因素都固定在一个时期水平上,它们是不变的,称为不变权数。

编制指数数列是采取不变权数或可变权数,取决于指数编制的一般要求,即数量指标指数的同度量因素固定在基期;质量指标指数的同度量因素固定在报告期。

因此,当编制数量指标环比指数数列时,由于环比指数要求依次以前期为基期,同度量因素所属时期就随着基期变动而变动,这时就运用可变权数;而数量指标定期指数数列的同度量因素则一定固定在被比较的基期水平上,是应用不变权数。编制质量指标指数由于要求同度量因素固定在报告期,所以不论环比指数数列还是定基指数数列,同度量因素所属时期总是随着报告期的变动而变动,即都运用可变权数。

以下列出数量指标(如产品产量或销售量)和质量指标(如成本或价格)指数数列的算式(下标0,1,2,3,4分别表示不同时期):

1、同基期质量指标为同度量因素的数量指标指数数列

环比指数:

、

、 、

、 、

、

定基指数:

、 、

、 、

、

2、用报告期数量指标为同度量因素的质量指标指数数列

环比指数:

、

、 、

、 、

、

定基指数:

、 、

、 、

、

一般情况下,可比产品成本综合指数数列是环比的,权数是可变的。假设某企业某年各季可比产品产量和成本资料如下表:

为了编制各季成本综合指数数列,先计算各个季度有关总成本如下:

根据上述资料编制成本指数数列,即各季成本环比指数、成本降低率和各季由于成本降低而节约的总成本如下:

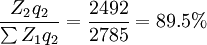

第2季比第1季:

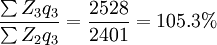

第3季比第2季:

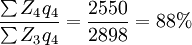

第4季比第3季:

指数数列,是将各个时期的综合指数按时间顺序加以排列所形成的时间数列。

指数数列的分类

指数数列也有个体指数数列和总指数数列两大类。个体指数数列就是一般的动态相对数数列。总指数数列按指数化指标的性质不同,也可分为数量指标指数数列和质量指标指数数列。

按指数计算所采用的基期不同,指数数列也可分为定基指数数列和环比指数数列。对于个体指数数列来讲,环比指数的连乘积等于定基指数,并且环比指数与定基之间可以直接进行换算。对于总指数来讲,定基指数与环比指数的关系是否也象个体指数那样存在连乘和换算关系,要视综合指数中的同度量因素是否固定不变或平均数指数是否用固定权数加权而定。凡用固定时期指标加权的综合指数、以及用固定权数加权的平均数指数形成的指数数列,都有环比指数的连乘积等于定基指数的关系,并且环比指数与定基指数之间可以直接进行换算。

指数数列的编制方法

当各时期指数使用不同的同度量因素,它们是变动的,称可变权数。各个时期指数的同度量因素都固定在一个时期水平上,它们是不变的,称为不变权数。

编制指数数列是采取不变权数或可变权数,取决于指数编制的一般要求,即数量指标指数的同度量因素固定在基期;质量指标指数的同度量因素固定在报告期。

因此,当编制数量指标环比指数数列时,由于环比指数要求依次以前期为基期,同度量因素所属时期就随着基期变动而变动,这时就运用可变权数;而数量指标定期指数数列的同度量因素则一定固定在被比较的基期水平上,是应用不变权数。编制质量指标指数由于要求同度量因素固定在报告期,所以不论环比指数数列还是定基指数数列,同度量因素所属时期总是随着报告期的变动而变动,即都运用可变权数。

以下列出数量指标(如产品产量或销售量)和质量指标(如成本或价格)指数数列的算式(下标0,1,2,3,4分别表示不同时期):

1、同基期质量指标为同度量因素的数量指标指数数列

环比指数:

、、、定基指数:

、、、2、用报告期数量指标为同度量因素的质量指标指数数列

环比指数:

、、、定基指数:

、、、一般情况下,可比产品成本综合指数数列是环比的,权数是可变的。假设某企业某年各季可比产品产量和成本资料如下表:

为了编制各季成本综合指数数列,先计算各个季度有关总成本如下:

- 第一季:

(万元)第二季:

(万元)第二季: (万元);

(万元); (万元)第三季:

(万元)第三季: (万元);

(万元); (万元);

(万元); (万元)第四季:

(万元)第四季: (万元);

(万元); (万元);

(万元); (万元);

(万元); (万元)

(万元)根据上述资料编制成本指数数列,即各季成本环比指数、成本降低率和各季由于成本降低而节约的总成本如下:

第2季比第1季:

- 成本降低率=89.5%—100%=-10.5%节约总成本:2492-2785=-293(万元)

第3季比第2季:

- 成本提高率=105.3%—100=5.3%增加总成本:25282401=127(万元)

第4季比第3季:

- 成本降低率=88%-100%=-12%节约总成本:2550-2898=-348(万元)

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。