景气预测法

景气预测法的内容

景气是对经济发展状况的一种综合性描述,用以说明经济的活跃程度。经济景气是指总体经济呈上升趋势,经济不景气是指总体经济呈下滑的发展趋势。

经济的景气状态,是通过一系列经济指标来描述的,称为景气指标。景气指标是从众多的经济指标中挑选出来的,分为先行指标、同步指标和滞后指标三类。

景气循环又称经济波动,也称经济周期。经济周期分为古典周期和现代周期。一个标准的经济周期,通常包括扩张和收缩两个时期,分为四个阶段:复苏、高涨、衰退和萧条。

经济周期分类

1、按类别:

(1)古典周期

(2)现代周期

2、按长度:

(1)短:基钦周期

(2)中:尤格拉周期

(3)中长:库兹涅茨周期

(4)长:康德拉提耶夫周期

景气预测的应用

景气预测是通过正确地选择景气指标体系来实现的。景气指标的选择应遵循四个原则:

(1)重要性和代表性;

指标所代表的内容是经济发展某一方面的综合反映,在经济的总量活动中居重要地位,同时又具有某类指标的基本波动特征

(2)可靠性和充分性;

可靠性是指数据的准确性和统口径上的一致性。充分性要求指标样本具有足够的长度,以满足季节调整的数据处理要求,并能揭示其循环波动的规律。

(3)一致性和稳定性;

一致性质景气波动发生变化时,指标的波动状况发生相应的变化,或提前、或延迟一段时间表现出来。稳定性指标总能以相对稳定的时滞发生这种变化。

(4)及时性和光滑性。

景气指标用于短期分析和预测,因而要求及时地获得统计数据,并要求指标具有一定的光滑型,不顾则波动因素较少的指标更能满足预测的要求。

确定基准循环的方法

参照基准循环,可以将景气指标分为先行,同步和滞后三类指标。

确定基准循环的方法有:

(1)以重要的经济指标(GNP、GDP、工业总产值等)的周期为基准循环;

(2)专家意见及专家打分;

(3)经济大事记和经济循环年表;

(4)初选几项重要指标计算历史扩散指数;

(5)以一致合成指数转折点为基础。

指标选取标准

先行指标选取标准:

(1)从经济意义上分析,先行指标有明确、肯定的先行关系。

(2)与基准循环峰值相比,其峰值至少领先3个月以上,且在最近的连续3次周期波动中,至少有两次保持先行,领先3个月以上。

同步指标选取标准:

(1)从经济意义上分析,同步指标应与其基准循环有明显的同步特征。

(2)与基准循环的峰值接近,峰值差别在2个月以内。

滞后指标的选取标准为:

(1)从经济意义上分析,滞后指标有肯定的滞后关系。

(2)与基准循环的峰值接近,峰值要滞后3个月以上。

常用的景气指标分类的方法有:峰谷对应法(图示法)、时差相关、KL信息量法、马场法、循环聚类法及三角函数法等。

指标数据处理

乘法模型:Y=TCSI

加法模型:T=T+C+S+I

混合模型:Y=TC+SI

扩散指数计算公式

DIt=(t期序列出现扩张的个数/属于该类指标的序列总数)*100%

扩散指数在经济波动分析的作用与不足

确定了每个指标在不同时期的扩张和收缩特征之后,即可以计算扩散系数,并作出扩散指数曲线。扩散指数在经济波动分析中具有重要的作用。

(1)当0<DIt<50%时,表明上升指标数小于下降指标数,经济系统运行于不景气空间的后期。

(2)当50%<DIt<100%时,表明上升指标数多于下降指标数,经济系统运行于景气空间,随着 向峰值100%逼近,经济越来越热。

(3)当100%>DIt>50%时,表明上升指标数仍然多于下降指标数,经济系统运行于景气空间后期,经济正在走下坡路,整个经济系统正处于降温阶段。

(4)当0%>DIt>0时,表明经济运行发生重大转折,上升指标数小于下降指标数,经济系统处于全面收缩阶段,经济系统进入一个新的不景气空间前期。

扩散指数的局限性在于:

(1)无法明确的表示经济波动的强弱;

(2)虽然能预测转折点,但无法测定转折点的具体位置。

关于合成指数

合成指数又称综合指数。他的计算方法是先求出每个指标的对称变化率;然后求出先行、同步和滞后三组指标的组内、组间平均变化率,使得三类指标可比;最后,以某年为基年,计算出其余年份各月(季)的(相对)指数。

关于预警系统

预警系统的原理是选择一组反映经济发展状况的敏感指标,运用有关的数据处理方法,将多个指标合并为一个综合性指标,通过一组类似于交通管制信号红、黄、绿灯的标识,利用这组指标和综合指标对当时的经济状况发出不同的信号,通过观察信号的变动情况,来判断未来经济增长的趋势。

预警系统的作用在于:

(1)正确评价当前宏观经济的状态,恰当地反映经济形势的冷热程度,并能承担短期经济形势分析的任务。

(2)能描述宏观经济运行的轨迹,预测其发展趋势,在重大经济形势变化或发生转折前,能及时发出预警信号,提醒决策者要制定合适的政策,防止经济发生严重的衰退或发生经济过热。

(3)能及时地反映宏观经济的调控效果,,判断宏观经济调控措施是否运用恰当,是否起到了平抑经济波动幅度的效果。

(4)有利于企业的经营决策。

(5)有利于改革措施出台时机的正确决策。

景气预测法案例分析 ">编辑] 案例一:四川省产成品存货景气预测实证分析

综合利用传统统计数据和企业景气调查数据,建立产成品存货指标的ARCH—GMDH组合预测模型,预测四川省2005年3季度至2006年1季度产成品存货量,并根据预测结果来分析产成品存货未来的景气变动趋势。同时分别利用传统统计数据和企业景气调查数据建立预测模型,对比分析不同类模型的预测效果。

一、历史数据分析。

建模所需数据来自四川省企业景气调查数据以及传统统计数据,数据样本为2002.1~2005.2共14个季度的数据,样本容量相对较少。根据原始的景气调查和统计数据,提取了59个变量x_1,K,X_59构成变量集,再从中选择一系列变量建立产成品存货的预测模型。

产成品存货是一个关联性非常强的指标。首先,产成品存货量在一定程度上反映了经济的冷热程度。

产成品存货量较小甚至出现未交订货,说明当前市场十分活跃,经济增长较快。其次,产成品存货量还可以反映当前的就业形势。若产成品存货量较小,为了保证满足市场需求,企业往往会扩大自身产能,对劳动力的需求也随之增加。最后,它直接影响产品销售收入与销售利润。因此,预测未来时点产成品存货量的值,判断其发展走势,具有十分重要的现实意义。

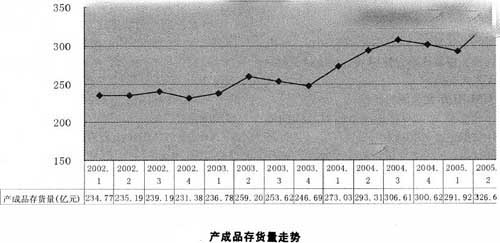

根据产成品存货指标的历史时间序列数据,可以得到它的走势(见上图)。图中可以看出,产成品存货量的发展走势具有一定的周期性,周期一般为4个季度即一年,目前它正处于第四个周期。同时,产成品存货总体呈现逐渐上升的发展趋势。

二、产成品存货与其它变量的相关性分析

利用SPSS软件,对所有变量进行相关分析,得到59×59的相关系数矩阵。根据相关系数矩阵找到与产成品存货量显著相关的8个指标,见下表。

与产成品存货显著相关的指标

表1的8个变量中,前面3个变量属于传统统计指标,后面5个属于景气调查指标,这也充分表明将企业景气调查数据和传统统计数据相结合的必要性。

三、基于ARCH-GMDH的产成品存货组合预测

首先建立四川省产成品存货的ARCH预测模型。

在建立ARCH模型之前,必须对各变量进行分析。通过反复试验,逐步剔除模型中不显著的变量,得到最终的预测模型。根据模型预测2005年3季度到2006年1季度产成品存货量分别为339.27亿元、327.63亿元、337.82亿元。而2005年3季度产成品存货量的实际值为339.62亿元,预测误差为0.1%,可见模型的预测精度是非常高的。

其次,借助计算机建立GMDH自回归模型,根据模型预测2005年3季度到2006年1季度产成品存货量的预测值分别为339.19亿元、326.27亿元、351.57亿元。其中,2005年3季度产成品存货的预测误差为0.13%。

最后,建立ARCH模型和GMDH自回归模型的组合预测模型。使用权系数组合预测法,经过反复尝试,得到如下的组合预测模型:Y=-5548.05+0.998*ARCH+0.00395*GMDH (1)

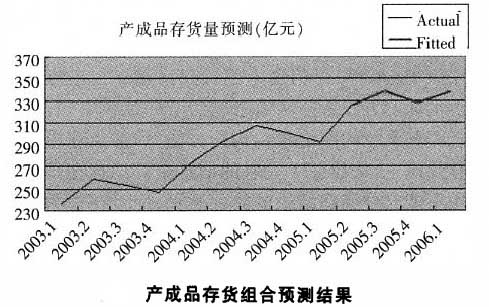

根据模型(1)得到四川省2005年3季度至2006年1季度产成品存货量的组合预测结果分别为339.38亿元、327.71亿元、337.98亿元,其预测走势见图将2005年3季度产成品存货量实际值与预测值比较,其预测误差仅为0.071%。由此可见,组合预测效果比单一模型的预测效果都要好,而且预测精度更高。

上图可以看出,2005年4季度产成品存货量与3季度相比有小幅下降,而2006年1季度的产成品存货量相对于上一季度又有所增加,这种发展趋势与ARCH模型和GMDH自回归模型的预测是一致的,其差异只在于变化幅度的不同。同时,从预测结果来看,2005年4季度经济增长比较稳定,产成品存货量将有所减少,但预计2006年1季度的经济增长将有小幅下降,从而导致产成品存货量增加。

四、不同类型模型预测效果比较

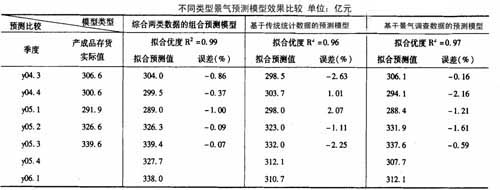

从上面的分析可以看出,ARCH模型的预测结果比GMDH自回归预测更接近实际值。因此文章选用ARCH模型,分别建立基于传统统计数据和基于企业景气调查数据的产成品存货预测,将预测结果与4.3节中综合利用两类数据得到的预测结果进行比较,如表2所示。

由表2可知,综合利用两类数据建立的景气预测模型的拟合效果最好,拟合优度最高,达到0.99。

一方面,从对2004年3季度到2005年2季度产成品存货的具体拟合值来看,综合利用两类数据的景气预测模型的拟合误差明显小于单独使用传统统计数据或企业景气调查数据的两类模型。另一方面,在用不同类型模型预测2005年3季度的产成品存货值时,综合利用两类数据的景气预测模型的预测误差最小,仅为0.07%。

结合有关专家对四川省产成品存货未来景气变动趋势的分析来看,综合利用两类数据的景气预测模型预测得到的产成品存货三个时点的景气变动趋势,跟其实际变动基本一致,且预测误差相对较小;而基于传统统计数据的产成品存货预测和基于企业景气调查数据的产成品存货预测均出现了较大偏差,随着预测时点的延长,其误差不断增大,且明显大于综合利用两类数据建立的ARCH—GMDH组合预测模型。这也表明了本文将传统统计数据和企业景气调查数据结合起来,综合利用两类数据建立景气预测模型的必要性和有效性。

参考文献

景气是对经济发展状况的一种综合性描述,用以说明经济的活跃程度。经济景气是指总体经济呈上升趋势,经济不景气是指总体经济呈下滑的发展趋势。

经济的景气状态,是通过一系列经济指标来描述的,称为景气指标。景气指标是从众多的经济指标中挑选出来的,分为先行指标、同步指标和滞后指标三类。

景气循环又称经济波动,也称经济周期。经济周期分为古典周期和现代周期。一个标准的经济周期,通常包括扩张和收缩两个时期,分为四个阶段:复苏、高涨、衰退和萧条。

经济周期分类

1、按类别:

(1)古典周期

(2)现代周期

2、按长度:

(1)短:基钦周期

(2)中:尤格拉周期

(3)中长:库兹涅茨周期

(4)长:康德拉提耶夫周期

景气预测的应用

景气预测是通过正确地选择景气指标体系来实现的。景气指标的选择应遵循四个原则:

(1)重要性和代表性;

指标所代表的内容是经济发展某一方面的综合反映,在经济的总量活动中居重要地位,同时又具有某类指标的基本波动特征

(2)可靠性和充分性;

可靠性是指数据的准确性和统口径上的一致性。充分性要求指标样本具有足够的长度,以满足季节调整的数据处理要求,并能揭示其循环波动的规律。

(3)一致性和稳定性;

一致性质景气波动发生变化时,指标的波动状况发生相应的变化,或提前、或延迟一段时间表现出来。稳定性指标总能以相对稳定的时滞发生这种变化。

(4)及时性和光滑性。

景气指标用于短期分析和预测,因而要求及时地获得统计数据,并要求指标具有一定的光滑型,不顾则波动因素较少的指标更能满足预测的要求。

确定基准循环的方法

参照基准循环,可以将景气指标分为先行,同步和滞后三类指标。

确定基准循环的方法有:

(1)以重要的经济指标(GNP、GDP、工业总产值等)的周期为基准循环;

(2)专家意见及专家打分;

(3)经济大事记和经济循环年表;

(4)初选几项重要指标计算历史扩散指数;

(5)以一致合成指数转折点为基础。

指标选取标准

先行指标选取标准:

(1)从经济意义上分析,先行指标有明确、肯定的先行关系。

(2)与基准循环峰值相比,其峰值至少领先3个月以上,且在最近的连续3次周期波动中,至少有两次保持先行,领先3个月以上。

同步指标选取标准:

(1)从经济意义上分析,同步指标应与其基准循环有明显的同步特征。

(2)与基准循环的峰值接近,峰值差别在2个月以内。

滞后指标的选取标准为:

(1)从经济意义上分析,滞后指标有肯定的滞后关系。

(2)与基准循环的峰值接近,峰值要滞后3个月以上。

常用的景气指标分类的方法有:峰谷对应法(图示法)、时差相关、KL信息量法、马场法、循环聚类法及三角函数法等。

指标数据处理

乘法模型:Y=TCSI

加法模型:T=T+C+S+I

混合模型:Y=TC+SI

扩散指数计算公式

DIt=(t期序列出现扩张的个数/属于该类指标的序列总数)*100%

扩散指数在经济波动分析的作用与不足

确定了每个指标在不同时期的扩张和收缩特征之后,即可以计算扩散系数,并作出扩散指数曲线。扩散指数在经济波动分析中具有重要的作用。

(1)当0<DIt<50%时,表明上升指标数小于下降指标数,经济系统运行于不景气空间的后期。

(2)当50%<DIt<100%时,表明上升指标数多于下降指标数,经济系统运行于景气空间,随着 向峰值100%逼近,经济越来越热。

(3)当100%>DIt>50%时,表明上升指标数仍然多于下降指标数,经济系统运行于景气空间后期,经济正在走下坡路,整个经济系统正处于降温阶段。

(4)当0%>DIt>0时,表明经济运行发生重大转折,上升指标数小于下降指标数,经济系统处于全面收缩阶段,经济系统进入一个新的不景气空间前期。

扩散指数的局限性在于:

(1)无法明确的表示经济波动的强弱;

(2)虽然能预测转折点,但无法测定转折点的具体位置。

关于合成指数

合成指数又称综合指数。他的计算方法是先求出每个指标的对称变化率;然后求出先行、同步和滞后三组指标的组内、组间平均变化率,使得三类指标可比;最后,以某年为基年,计算出其余年份各月(季)的(相对)指数。

关于预警系统

预警系统的原理是选择一组反映经济发展状况的敏感指标,运用有关的数据处理方法,将多个指标合并为一个综合性指标,通过一组类似于交通管制信号红、黄、绿灯的标识,利用这组指标和综合指标对当时的经济状况发出不同的信号,通过观察信号的变动情况,来判断未来经济增长的趋势。

预警系统的作用在于:

(1)正确评价当前宏观经济的状态,恰当地反映经济形势的冷热程度,并能承担短期经济形势分析的任务。

(2)能描述宏观经济运行的轨迹,预测其发展趋势,在重大经济形势变化或发生转折前,能及时发出预警信号,提醒决策者要制定合适的政策,防止经济发生严重的衰退或发生经济过热。

(3)能及时地反映宏观经济的调控效果,,判断宏观经济调控措施是否运用恰当,是否起到了平抑经济波动幅度的效果。

(4)有利于企业的经营决策。

(5)有利于改革措施出台时机的正确决策。

景气预测法案例分析 ">编辑] 案例一:四川省产成品存货景气预测实证分析

综合利用传统统计数据和企业景气调查数据,建立产成品存货指标的ARCH—GMDH组合预测模型,预测四川省2005年3季度至2006年1季度产成品存货量,并根据预测结果来分析产成品存货未来的景气变动趋势。同时分别利用传统统计数据和企业景气调查数据建立预测模型,对比分析不同类模型的预测效果。

一、历史数据分析。

建模所需数据来自四川省企业景气调查数据以及传统统计数据,数据样本为2002.1~2005.2共14个季度的数据,样本容量相对较少。根据原始的景气调查和统计数据,提取了59个变量x_1,K,X_59构成变量集,再从中选择一系列变量建立产成品存货的预测模型。

产成品存货是一个关联性非常强的指标。首先,产成品存货量在一定程度上反映了经济的冷热程度。

产成品存货量较小甚至出现未交订货,说明当前市场十分活跃,经济增长较快。其次,产成品存货量还可以反映当前的就业形势。若产成品存货量较小,为了保证满足市场需求,企业往往会扩大自身产能,对劳动力的需求也随之增加。最后,它直接影响产品销售收入与销售利润。因此,预测未来时点产成品存货量的值,判断其发展走势,具有十分重要的现实意义。

根据产成品存货指标的历史时间序列数据,可以得到它的走势(见上图)。图中可以看出,产成品存货量的发展走势具有一定的周期性,周期一般为4个季度即一年,目前它正处于第四个周期。同时,产成品存货总体呈现逐渐上升的发展趋势。

二、产成品存货与其它变量的相关性分析

利用SPSS软件,对所有变量进行相关分析,得到59×59的相关系数矩阵。根据相关系数矩阵找到与产成品存货量显著相关的8个指标,见下表。

与产成品存货显著相关的指标

表1的8个变量中,前面3个变量属于传统统计指标,后面5个属于景气调查指标,这也充分表明将企业景气调查数据和传统统计数据相结合的必要性。

三、基于ARCH-GMDH的产成品存货组合预测

首先建立四川省产成品存货的ARCH预测模型。

在建立ARCH模型之前,必须对各变量进行分析。通过反复试验,逐步剔除模型中不显著的变量,得到最终的预测模型。根据模型预测2005年3季度到2006年1季度产成品存货量分别为339.27亿元、327.63亿元、337.82亿元。而2005年3季度产成品存货量的实际值为339.62亿元,预测误差为0.1%,可见模型的预测精度是非常高的。

其次,借助计算机建立GMDH自回归模型,根据模型预测2005年3季度到2006年1季度产成品存货量的预测值分别为339.19亿元、326.27亿元、351.57亿元。其中,2005年3季度产成品存货的预测误差为0.13%。

最后,建立ARCH模型和GMDH自回归模型的组合预测模型。使用权系数组合预测法,经过反复尝试,得到如下的组合预测模型:Y=-5548.05+0.998*ARCH+0.00395*GMDH (1)

根据模型(1)得到四川省2005年3季度至2006年1季度产成品存货量的组合预测结果分别为339.38亿元、327.71亿元、337.98亿元,其预测走势见图将2005年3季度产成品存货量实际值与预测值比较,其预测误差仅为0.071%。由此可见,组合预测效果比单一模型的预测效果都要好,而且预测精度更高。

上图可以看出,2005年4季度产成品存货量与3季度相比有小幅下降,而2006年1季度的产成品存货量相对于上一季度又有所增加,这种发展趋势与ARCH模型和GMDH自回归模型的预测是一致的,其差异只在于变化幅度的不同。同时,从预测结果来看,2005年4季度经济增长比较稳定,产成品存货量将有所减少,但预计2006年1季度的经济增长将有小幅下降,从而导致产成品存货量增加。

四、不同类型模型预测效果比较

从上面的分析可以看出,ARCH模型的预测结果比GMDH自回归预测更接近实际值。因此文章选用ARCH模型,分别建立基于传统统计数据和基于企业景气调查数据的产成品存货预测,将预测结果与4.3节中综合利用两类数据得到的预测结果进行比较,如表2所示。

由表2可知,综合利用两类数据建立的景气预测模型的拟合效果最好,拟合优度最高,达到0.99。

一方面,从对2004年3季度到2005年2季度产成品存货的具体拟合值来看,综合利用两类数据的景气预测模型的拟合误差明显小于单独使用传统统计数据或企业景气调查数据的两类模型。另一方面,在用不同类型模型预测2005年3季度的产成品存货值时,综合利用两类数据的景气预测模型的预测误差最小,仅为0.07%。

结合有关专家对四川省产成品存货未来景气变动趋势的分析来看,综合利用两类数据的景气预测模型预测得到的产成品存货三个时点的景气变动趋势,跟其实际变动基本一致,且预测误差相对较小;而基于传统统计数据的产成品存货预测和基于企业景气调查数据的产成品存货预测均出现了较大偏差,随着预测时点的延长,其误差不断增大,且明显大于综合利用两类数据建立的ARCH—GMDH组合预测模型。这也表明了本文将传统统计数据和企业景气调查数据结合起来,综合利用两类数据建立景气预测模型的必要性和有效性。

参考文献

- ↑ 肖进,樊英,朱兵.景气预测模型应用研究.软科学,2006,20(4)

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。