pta和棉花

今年9 月份以来,随着棉花供不应求价格不断飙升,棉花的高价对PTA 有提振作用,上游成本价格上扬以及下游供需趋紧等因素推涨PTA, 11

月美联储第二轮量化宽松货币政策进一步增强了通胀预期,PTA 展开了连续四个涨停板史无前例的大幅拉涨行情。

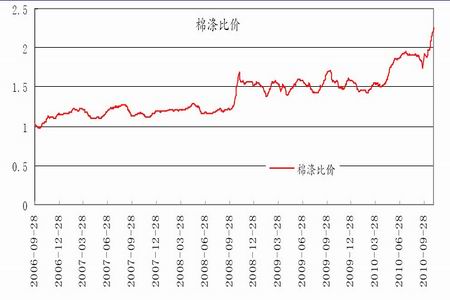

图表 1:棉涤比价图

图为棉涤比价走势图。(图片来源:CCf,宏源期货研究中心)

图表 2:棉花与PTA 比价图

图为棉花与PTA 比价走势图。(图片来源:CCf,宏源期货研究中心)

点击此处查看全部财经新闻图片

针对投资者密切关注的涤纶短纤对棉花的替代以及棉花对PTA 的提振作用,下面笔者从产业链及价差和比价关系角度来进行深度解析。

1、棉花、PTA 的基本面逻辑

棉花属于

农产品

(

17.60,

-0.40,

-2.22%),PTA 属于石油化工产品,但二者下游均联系着纺织行业,让我们首先来看一下棉花和PTA 产业链。

图表 3:PTA 产业链图

图为PTA 产业链走势图。(图片来源:CCf,宏源期货研究中心)

上图是PTA 产业链,其上游的原料是从原油中一步步提炼出来的PX,下游则是与乙二醇(MEG)共同生产聚酯,PTA 的生产用途较为集中,大约90%的PTA

都是用来生产涤纶,涤纶又包括短纤和长丝,其占比分别为38%和62%,涤纶长丝可直接用于纺织,而短纤则是与棉花进行混纺生产棉纱。根据棉花和短纤的不同特性,厂商可选择棉花和短纤的不同配比,从而生产不同的涤棉,这里也就产生了棉花与短纤的替代关系。PTA

是涤纶短纤的主要生产原料,用量占到涤纶短纤生产成本的80%以上,今年以来PTA 和涤短之间价格相关性为0.75。

因此,棉花与PTA 的替代关系式一种间接的替代,这种替代的是以PTA 价格对涤纶价格的传导畅通为前提条件的,当PTA

与涤纶短纤价格走势出现了较大的背离时,这时再来研究PTA

对棉花的替代作用就仿佛是“无源之水、无本之木”了。其次,考虑到实际情况很多纺织企业的配棉比是根据订单来的,自己选择的余地不是太大,但也不排除在出现特定价差的情况下,部分企业可以根据自身情况,适当地调整纺纱原料中涤短和棉花比例。另外,当棉花价格的上涨可以有效的向下游转移的时候,纺织厂增加短纤的用量以替代棉花的动力较小。

2、棉涤价差及比价:

从2008 年以前正常的价差情况看,328

级棉花应比同期涤短价格高2000-3000元/吨,价比则是超出10%-20%。一般情况下,当比价超过20%时,一部分市场需求将会转向涤短,从而降低用棉比例;当比价低于10%时,一部分市场需求将会转向棉花,从而提高用棉比例。棉花、涤短价格的变化直接影响差价和比价的变化,进而影响棉花或涤短的需求量,最终导致棉花与涤短价格重新回到相对合理的差价或比价范围。

图表 4:棉涤价差图

图为棉涤价差走势图。(图片来源:CCf,宏源期货研究中心)

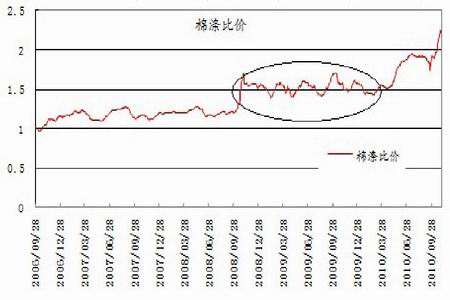

图表 5:棉涤比价图

图为棉涤比价走势图。(图片来源:CCf,宏源期货研究中心)

3、棉涤比价关系实例分析

棉花属于农产品,而农产品的需求较工业品的需求来说较为刚性,所以农产品的抗跌性强于工业品。2008

年金融危机爆发,大宗商品大幅下挫,这时候棉花的跌幅比PTA 的跌幅要小。PTA

的源头是原油,原油作为大宗商品的龙头跟宏观经济形势密切相关,在经济危机期间,原油从147 美圆/桶跌到35 美圆/桶,PTA

也跟随原油暴跌。在这样的情况下,棉涤比迅速扩大,从2008 年9 月1 日的1.19 扩大至2008年11 月3

日的1.69。年底,随着各国救市政策的出台,大宗商品开始止跌企稳,棉涤比也重回震荡。不过这次的震荡区间上升了一个新的水平,突破了原来棉涤比1.3

的极限,大概在1.33-1.69 之间震荡。由于供不应求,今年4

月份即便是在欧债危机阴霾不散、人民币升值预期不断的大背景下,依然没有阻挡住棉花上涨的步伐,不断刷新历史新高。而另一方面,与棉花同属纺织原料的PTA

的走势显然要疲弱很多,即使是在春季需求的旺季也没能展开一波像样的上涨行情,而进入五月后伴随着欧债危机的愈演愈烈,原油大幅跳水,PTA

更是一泻千里。这样的结果直接导致棉纤比突破1.7 的限制。

图表 6:PTA 指数与棉花指数走势图

图为PTA 指数与棉花指数走势图。(图片来源:CCf,宏源期货研究中心)

今年9 月份棉花价格大幅上涨后,棉价上涨的速度远远大于棉纱上涨的速度,价格很难向下游传导,棉纱报价提高后,销量出现锐减,

因此不少厂家减少用棉量,增加涤短等化纤用量,尽管化纤价格也出现上涨,但相比棉花价格来说涨幅较小,这也相应降低了的高棉价带来的压力。因此涤纶短纤需求大幅增加,厂家持续欠货,涤短价格前期长时间受到压制,价格突破后形成报复性上涨。这一现象最明显的时期是在中秋至国庆假期间,由于假期间涤纶短纤快速的上涨,2

周内涨幅超过15%。PTA 上游PX 成本不断攀升,PTA 价格偏低且供需偏紧,棉花价格的飙涨使PTA 有强烈的比价修复的需求,导致假期后PTA 价格的连续跳涨。11

月3 日美联储量化宽松货币政策的出台,加强了通胀预期,成为PTA 连续四个涨停的导火索,差价的回归成为PTA 大幅拉涨的重要因素。

图表 7:棉纱价差图

图为棉纱价差走势图。(图片来源:CCf,宏源期货研究中心)

图表 8:棉涤比价图

图为棉涤比价走势图。(图片来源:CCf,宏源期货研究中心)

4、结论:

第一、同为纺织原料,棉花与PTA

有不同的行情主要因为其主导行情的根本因素不同。棉花的上涨很大程度上是由于减产、天气原因带来的供应减少的影响;而PTA

作为工业原料,可以连续生产连续消费,其产量主要受开工率的影响,PTA 企业的开工率与生产PTA 的利润成正比,其供应量可以随时变化。另外PTA

价格受上游原油成本高低的制约。

第二,棉花与PTA 比价的回归在基本面中要有传导机制存在。例如,棉花对PTA

的带动作用的前提取决于下游纺织厂商在现实中用涤纶棉花的替代程度。涤纶对棉花的替代程度,又包含两方面的因素:

1.棉花上涨的同时,若棉纱也涨,那么棉花的上涨对下游价格的传递通畅,因此厂商用涤纶短纤替代棉花的动力较小。若传导不畅,厂家就会用低成本的涤纶短纤部分替代棉花,进而拉动PTA

上涨。

2.涤纶短纤本身供给过剩,价格对替代的敏感性低,也就很难再向PTA 传递。

涤纶短纤供不应求会增强对PTA 的传导作用。

附件列表

您所在的用户组无法下载或查看附件

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。