合成型CDO

什么是合成型CDO

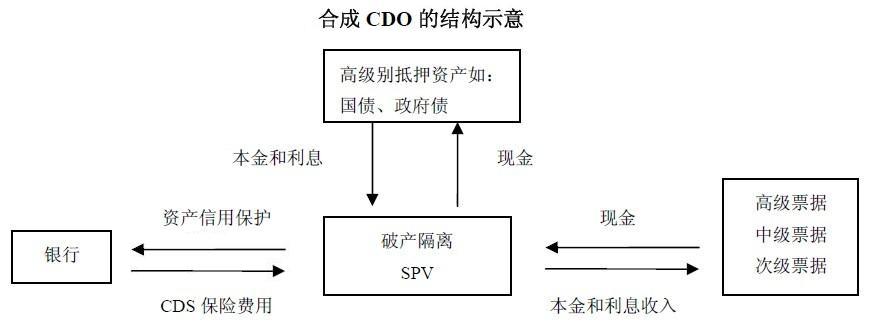

合成型CDO是建立在信用违约互换(CDS, Credit Default Swap)基础上的一种CDO形式,在该类CDO下,信贷资产的所有权并不发生转移,发起人仅仅通过CDS将信贷资产的信用风险转移给SPV,并由SPV最终转移给证券投资者。

合成型CDO的结构详解

合成型CDO的图解【如图】所示,其构造过程一般有以下几个步骤:

第一,发行银行通过直接或间接的交易向SPV购买一个CDS,发行银行作为买方,定期向作为卖方的SPV支付费用,与此同时也将资产组合的信用风险转移给SPV;

第二,SPV以签订的CDS合同为基础,发行各级CDO证券。CDO证券会根据它的信贷评级的不同而分为几个级别,高级票据(Senior Notes)一般会是AAA级,AA级或A级的信贷评级,一般是固定或浮动息率,它对于现金流的获取有最高优先权;中级票据(MezzanineNotes)一般会是BBB至B级的信贷评级,也是会有固定或浮动息率,它对于现金流的获取优先权比高级票据要低。CDO中还有一些最差的次级票据,这些是处在CDO中损失优先的资产,它的派息根据现金流状况有可能会被推迟或直接取消,CDO中的现金流必须要先满足高级票据以及中级票据的派息需要;

第三,SPV向机构投资者销售上述各级证券;

第四,SPV将销售CDO证券获得的收入,投资于一个独立的抵押资产池(Collateral Asset Pool),资产池中的资产均为AAA级无风险资产;

第五,如果参照实体没有发生违约事件,那么SPV将利用CDS保费、以及抵押资产池产生的现金流,向证券投资者支付利息;如果参照实体发生违约事件,那么SPV将利用抵押资产池产生的收入、或者利用出售抵押资产池中无风险资产的收入向发起人进行赔偿;

第六,当CDO证券期限届满时,SPV出售抵押资产池中所有资产,并向投资者支付本金。

相关条目担保债权凭证

合成型CDO是建立在信用违约互换(CDS, Credit Default Swap)基础上的一种CDO形式,在该类CDO下,信贷资产的所有权并不发生转移,发起人仅仅通过CDS将信贷资产的信用风险转移给SPV,并由SPV最终转移给证券投资者。

合成型CDO的结构详解

合成型CDO的图解【如图】所示,其构造过程一般有以下几个步骤:

第一,发行银行通过直接或间接的交易向SPV购买一个CDS,发行银行作为买方,定期向作为卖方的SPV支付费用,与此同时也将资产组合的信用风险转移给SPV;

第二,SPV以签订的CDS合同为基础,发行各级CDO证券。CDO证券会根据它的信贷评级的不同而分为几个级别,高级票据(Senior Notes)一般会是AAA级,AA级或A级的信贷评级,一般是固定或浮动息率,它对于现金流的获取有最高优先权;中级票据(MezzanineNotes)一般会是BBB至B级的信贷评级,也是会有固定或浮动息率,它对于现金流的获取优先权比高级票据要低。CDO中还有一些最差的次级票据,这些是处在CDO中损失优先的资产,它的派息根据现金流状况有可能会被推迟或直接取消,CDO中的现金流必须要先满足高级票据以及中级票据的派息需要;

第三,SPV向机构投资者销售上述各级证券;

第四,SPV将销售CDO证券获得的收入,投资于一个独立的抵押资产池(Collateral Asset Pool),资产池中的资产均为AAA级无风险资产;

第五,如果参照实体没有发生违约事件,那么SPV将利用CDS保费、以及抵押资产池产生的现金流,向证券投资者支付利息;如果参照实体发生违约事件,那么SPV将利用抵押资产池产生的收入、或者利用出售抵押资产池中无风险资产的收入向发起人进行赔偿;

第六,当CDO证券期限届满时,SPV出售抵押资产池中所有资产,并向投资者支付本金。

相关条目担保债权凭证

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。