单一经营法

什么是单一经营法

单一经营法是指首先在市场上寻找与项目生产同样产品的已上市的单一经营公司,再根据该单一经营公司股票的β系数确定项目的β系数。因为已上市的公司有股票价格的历史数据,根据这些历史数据和股票市场指数之间的关系可以求出股票的β系数,而且有些证券经营或研究机构还会定期公布很多公司股票的β系数供投资者参考,这就为确定项目的砾数提供了方便条件。

单一经营法计算方法

在单一经营公司有负债的情况下,其股票的卢系数是与特定的资本结构有关的,而项目的资本结构很可能与单一经营公司的资本结构不同,所以还需要利用著名的哈莫达公式,根据单一经营公司的资本结构和项目的目标资本结构对砾数进行调整,才能得到项目适用的卢系数。哈莫达(Robert Hamada)公式的表达式为:

βL = βu

βl——有负债公司的β系数。

βu——无负债公司的β系数。

D——负债的市场价值。

S——普通股的市场价值。

T——所得税税率。

在取得单一经营公司股票的β系数以后,确定项目适用的β系数的具体做法是,首先根据单一经营公司股票的β系数和公司资本结构,利用上式求出单一经营公司无负债时的β系数,然后将其作为项目无负债时的β系数,再结合项目的目标资本结构,利用上式求出项目有负债时的β系数。

">编辑] 单一经营法实例分析

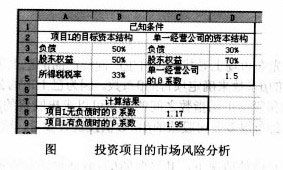

例:某公司拟建一个新项目L,目标资本结构为负债和股东权益各占50%。为了对新项目L的市场风险做出估计,选定了一家单一经营的公司。该单一经营公司的目标资本结构为负债30%、股东权益各70%,公司股票的砾数为1.5,要求计算:

(a)新项目L无负债时的β系数;

(b)新项目L按目标资本结构筹资有负债时的砾数。

如图所示,计算的具体步骤如下:

(1)在单元格C8中输入公式“=D5/(1+(1-B5)*(D3/D4))”,得到新项目L无负债时的β系数。

(2)在单元格C9中输入公式“C8*(1+(1-B5)*(B3/B4))”,得到新项目L按目标资本结构筹资有负债时的β系数。由计算结果可以看出,新项目L无负债时的β系数为1.17,这说明新项目L无负债时的市场风险不是很高,因为砾数等于1时代表项目的风险与市场平均的风险程度相当。但是新项目L按目标资本结构筹资有负债时的砾数高达1.95,由于新项目M的目标资本结构中,负债比率高于单一经营公司目标资本结构中的负债比率,因此新项目L的β系数高于单一经营公司的β系数,这表明L项目利用财务杠杆增大了所有者承担的风险,同时也使该项目的市场风险扩大了将近一倍。

单一经营法是指首先在市场上寻找与项目生产同样产品的已上市的单一经营公司,再根据该单一经营公司股票的β系数确定项目的β系数。因为已上市的公司有股票价格的历史数据,根据这些历史数据和股票市场指数之间的关系可以求出股票的β系数,而且有些证券经营或研究机构还会定期公布很多公司股票的β系数供投资者参考,这就为确定项目的砾数提供了方便条件。

单一经营法计算方法

在单一经营公司有负债的情况下,其股票的卢系数是与特定的资本结构有关的,而项目的资本结构很可能与单一经营公司的资本结构不同,所以还需要利用著名的哈莫达公式,根据单一经营公司的资本结构和项目的目标资本结构对砾数进行调整,才能得到项目适用的卢系数。哈莫达(Robert Hamada)公式的表达式为:

βL = βu

βl——有负债公司的β系数。

βu——无负债公司的β系数。

D——负债的市场价值。

S——普通股的市场价值。

T——所得税税率。

在取得单一经营公司股票的β系数以后,确定项目适用的β系数的具体做法是,首先根据单一经营公司股票的β系数和公司资本结构,利用上式求出单一经营公司无负债时的β系数,然后将其作为项目无负债时的β系数,再结合项目的目标资本结构,利用上式求出项目有负债时的β系数。

">编辑] 单一经营法实例分析

例:某公司拟建一个新项目L,目标资本结构为负债和股东权益各占50%。为了对新项目L的市场风险做出估计,选定了一家单一经营的公司。该单一经营公司的目标资本结构为负债30%、股东权益各70%,公司股票的砾数为1.5,要求计算:

(a)新项目L无负债时的β系数;

(b)新项目L按目标资本结构筹资有负债时的砾数。

如图所示,计算的具体步骤如下:

(1)在单元格C8中输入公式“=D5/(1+(1-B5)*(D3/D4))”,得到新项目L无负债时的β系数。

(2)在单元格C9中输入公式“C8*(1+(1-B5)*(B3/B4))”,得到新项目L按目标资本结构筹资有负债时的β系数。由计算结果可以看出,新项目L无负债时的β系数为1.17,这说明新项目L无负债时的市场风险不是很高,因为砾数等于1时代表项目的风险与市场平均的风险程度相当。但是新项目L按目标资本结构筹资有负债时的砾数高达1.95,由于新项目M的目标资本结构中,负债比率高于单一经营公司目标资本结构中的负债比率,因此新项目L的β系数高于单一经营公司的β系数,这表明L项目利用财务杠杆增大了所有者承担的风险,同时也使该项目的市场风险扩大了将近一倍。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。