远期合同法

什么是远期合同法

远期合同法是指具有远期外汇债权的公司与银行签订卖出或购买远期外汇的合同,以消除外汇风险。企业若在远期预定时间有出口收汇,就应卖出手中相应的远期外汇;企业在远期预定的时间有进口付汇,则应买入相应的远期外汇。

远期合同法的做法

出口商在签定贸易合同后,按当时的远期汇率预先卖出合同金额和币别的远期,在收到货款时再按原订汇率进行交割。进口商则预先买进所需外汇的远期,到支付货款时按原定汇率进行交割。

这种方法优点在于:一方面将防范外汇风险的成本固定在一定的范围内;另一方面,将不确定的汇率变动因素转化为可计算的因素,有利于成本核算。该法能在规定的时间内实现两种货币的风险冲销,能同时消除时间风险和价值风险。

远期合同法案例分析 案例一:远期合同法实例

一家意大利企业向美国某公司出口货物,该企业三个月后将从美国公司获得80000美元的货款。为了防范三个月后美元汇率价格的波动风险,意大利企业可与该国外汇银行签订出卖80000美元的三个月远期合同。

假设签订此远期合同时美元对欧元的远期汇率为US$1.0000=EUR0.8900,三个月后,意大利公司履行远期合同,与银行进行交割,将收进的80000美元售予外汇银行,获得本币71200欧元;如此操作就消除了时间风险与货币风险,最后得到了本币的流入。

">编辑] 案例二:远期合同法实例

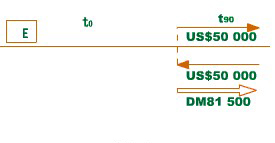

德国E公司从美国进口US$50 000的商品,90天后付款。为防止90天后美元升值带来风险损失,该公司在外汇市场上签订购买90天远期US$50 000的合同,3个月远期汇率为US$1=DMl.6285÷1.6300。3个月后远期合同交割,E公司支付DM81 500(DMl.6300÷US$1×US$50 000),买进US$50 000,向美国公司支付。如下图所示,由于做了远期外汇业务,E公司把进口成本固定在本币81 500马克的水平上,防止了风险损失。90天后从银行购入美元付给出口商,创造了相反的外币流动。

相关条目 即期合同法远期合同法期权合同法期货合同法掉期合同法 参考文献

远期合同法是指具有远期外汇债权的公司与银行签订卖出或购买远期外汇的合同,以消除外汇风险。企业若在远期预定时间有出口收汇,就应卖出手中相应的远期外汇;企业在远期预定的时间有进口付汇,则应买入相应的远期外汇。

远期合同法的做法

出口商在签定贸易合同后,按当时的远期汇率预先卖出合同金额和币别的远期,在收到货款时再按原订汇率进行交割。进口商则预先买进所需外汇的远期,到支付货款时按原定汇率进行交割。

这种方法优点在于:一方面将防范外汇风险的成本固定在一定的范围内;另一方面,将不确定的汇率变动因素转化为可计算的因素,有利于成本核算。该法能在规定的时间内实现两种货币的风险冲销,能同时消除时间风险和价值风险。

远期合同法案例分析 案例一:远期合同法实例

一家意大利企业向美国某公司出口货物,该企业三个月后将从美国公司获得80000美元的货款。为了防范三个月后美元汇率价格的波动风险,意大利企业可与该国外汇银行签订出卖80000美元的三个月远期合同。

假设签订此远期合同时美元对欧元的远期汇率为US$1.0000=EUR0.8900,三个月后,意大利公司履行远期合同,与银行进行交割,将收进的80000美元售予外汇银行,获得本币71200欧元;如此操作就消除了时间风险与货币风险,最后得到了本币的流入。

">编辑] 案例二:远期合同法实例

德国E公司从美国进口US$50 000的商品,90天后付款。为防止90天后美元升值带来风险损失,该公司在外汇市场上签订购买90天远期US$50 000的合同,3个月远期汇率为US$1=DMl.6285÷1.6300。3个月后远期合同交割,E公司支付DM81 500(DMl.6300÷US$1×US$50 000),买进US$50 000,向美国公司支付。如下图所示,由于做了远期外汇业务,E公司把进口成本固定在本币81 500马克的水平上,防止了风险损失。90天后从银行购入美元付给出口商,创造了相反的外币流动。

相关条目 即期合同法远期合同法期权合同法期货合同法掉期合同法 参考文献

- ↑ 刘欣,郭忠林.《国际金融基础新编》.清华大学出版社,2004

- ↑ 朱孟楠.厦门大学.国际金融学. 第五章 外汇风险及其管理 第三节 外汇风险管理的综合方法

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。