掉期率

掉期率概述

掉期率即期汇率与远期汇率的差价。银行在外汇交易中通常用掉期率标出远期外汇的价格,并报出买入和卖出两种掉期率,一般报小数点后的第三、四位数。从掉期率的排列顺序上可看出远期汇率是升水还是贴水。在直接标价法中,掉期率的排列顺序如是由小到大,即买入掉期率低于卖出掉期率,远期外汇为升水,反之则为贴水。在间接标价法中,掉期率的排列顺序如是由大到小,即卖出掉期率高于买入掉期率,远期外汇为升水,反之则为贴水。

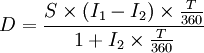

掉期率的计算公式

掉期率公式可分为:

S——即期汇率;

I1为计价货币利率;

I2为基础货币利率;

T——天数;

D——掉期率。

掉期率的三种形态

它有三种形态:

①当远期汇率高于即期汇率时,称之为“升水”或“溢价”(At Premium);

②当远期汇率低于即期汇率时,称为“贴水”或“折价”(At Discount);

③当远期汇率与即期汇率相同时,则称为平价(At Par)。

掉期率报价法

掉期率报价法与另一种报价法不同,银行首先报出即期汇率,在即期汇率的基础上再报出点数(即掉期率),客户把点数加到或从即期汇率中减掉点数而得到远期汇率。

在掉期率报价法下,银行给出点数后,客户计算远期汇率的关键在于判断把点数加到即期汇率中还是从即期汇率中减掉点数,其判断原则是使远期外汇的买卖差价大于即期外汇的买卖差价,因为作为银行来说,从事外汇交易的利润来源主要就是买入卖出外汇之间的差价,在远期外汇业务中银行所承担的风险要比从事即期外汇业务的风险大,因而也要求有较高的收益,表现在外汇价格上就是远期外汇的买卖差价要大一些。如下例:

例3.3 2004年某月一客户向银行询价时,银行用掉期率标价法报出远期英镑价格:

Spot 1.7540/50;30-day 2/3;90-day 28/30;180-day 30/20。

考虑30-day的远期汇率情况,试用加法,远期汇率为1.7542/53,买卖差价为0.0011,大于即期外汇的买卖差价(O.0010),可判定加法是对的;再试用减法,远期汇率为:1.7538/47,买卖差价为0.0009,小于即期外汇的买卖差价,判定减法是错的;同理可得出90-day的远期汇率也应采用加法,而对180—day的远期汇率,尝试的结果表明应采用减法。上述结果可重新表述如表1。

表1

通过上例可以看出,当银行给出的掉期率斜线前边的点数低于斜线后边的点数时,应把掉期报价的点数加到即期汇率上,此时若是在直接标价法下,表现为远期外汇升水;若在间接标价法下则表现为远期外汇贴水。相反,当银行给出的掉期率斜线前边的点数高于斜线后边的点数,应把掉期报价点数从即期汇率中减掉,此时在直接标价法下,表现为远期外汇贴水,在间接标价法下则表现为远期外汇升水。

掉期率即期汇率与远期汇率的差价。银行在外汇交易中通常用掉期率标出远期外汇的价格,并报出买入和卖出两种掉期率,一般报小数点后的第三、四位数。从掉期率的排列顺序上可看出远期汇率是升水还是贴水。在直接标价法中,掉期率的排列顺序如是由小到大,即买入掉期率低于卖出掉期率,远期外汇为升水,反之则为贴水。在间接标价法中,掉期率的排列顺序如是由大到小,即卖出掉期率高于买入掉期率,远期外汇为升水,反之则为贴水。

掉期率的计算公式

掉期率公式可分为:

S——即期汇率;

I1为计价货币利率;

I2为基础货币利率;

T——天数;

D——掉期率。

掉期率的三种形态

它有三种形态:

①当远期汇率高于即期汇率时,称之为“升水”或“溢价”(At Premium);

②当远期汇率低于即期汇率时,称为“贴水”或“折价”(At Discount);

③当远期汇率与即期汇率相同时,则称为平价(At Par)。

掉期率报价法

掉期率报价法与另一种报价法不同,银行首先报出即期汇率,在即期汇率的基础上再报出点数(即掉期率),客户把点数加到或从即期汇率中减掉点数而得到远期汇率。

在掉期率报价法下,银行给出点数后,客户计算远期汇率的关键在于判断把点数加到即期汇率中还是从即期汇率中减掉点数,其判断原则是使远期外汇的买卖差价大于即期外汇的买卖差价,因为作为银行来说,从事外汇交易的利润来源主要就是买入卖出外汇之间的差价,在远期外汇业务中银行所承担的风险要比从事即期外汇业务的风险大,因而也要求有较高的收益,表现在外汇价格上就是远期外汇的买卖差价要大一些。如下例:

例3.3 2004年某月一客户向银行询价时,银行用掉期率标价法报出远期英镑价格:

Spot 1.7540/50;30-day 2/3;90-day 28/30;180-day 30/20。

考虑30-day的远期汇率情况,试用加法,远期汇率为1.7542/53,买卖差价为0.0011,大于即期外汇的买卖差价(O.0010),可判定加法是对的;再试用减法,远期汇率为:1.7538/47,买卖差价为0.0009,小于即期外汇的买卖差价,判定减法是错的;同理可得出90-day的远期汇率也应采用加法,而对180—day的远期汇率,尝试的结果表明应采用减法。上述结果可重新表述如表1。

表1

通过上例可以看出,当银行给出的掉期率斜线前边的点数低于斜线后边的点数时,应把掉期报价的点数加到即期汇率上,此时若是在直接标价法下,表现为远期外汇升水;若在间接标价法下则表现为远期外汇贴水。相反,当银行给出的掉期率斜线前边的点数高于斜线后边的点数,应把掉期报价点数从即期汇率中减掉,此时在直接标价法下,表现为远期外汇贴水,在间接标价法下则表现为远期外汇升水。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。