保值

保值概述

保值是指外汇交易商通过即期外汇交易和远期外汇交易来避免或消除汇率变动风险的买卖外汇的行为。保值仅仅是为了消除或避免外汇风险,把由外汇风险所带来的损失降到最低限度,不是利用外汇风险赚取利润。

保值的几种方式 (1)对资产或负债的保值

如果一个商业银行的外汇资产和外汇负债不平衡,就是头寸失衡,无论是外汇资产大于外汇负债,出现多头寸,还是外汇负债大于外汇资产,出现缺头寸,它都有无端地遭受损失的危险。在多头寸的情况下,如果表示其资产的外汇的即期汇率不断的下跌,其资产的价值越来越小,财富就会一点一点地化为乌有;在缺头寸的情况下,如果表示其负债的外汇的即期汇率不断提高,其负债的价值变得越来越大,债务负担越来越重。这种外汇风险并非是在劫难逃的,是可以巧妙地加以避免的。在多头寸的情况下,可以通过出卖用来表示自己资产的通货的远期通货,可以把损失降到最低点。

例如,某一美国居民在3 个月后,将收到2000 英镑,当前的即期汇率是£1=$2.00,根据这一汇率,3 个月后的英镑可换成4000 美元。但是英镑汇率呈下跌趋势,如果3 个月后的英镑即期汇率为£1=$1.50,那么2000 英镑仅值3000 美元,这个美国人无端地损失1000 美元。如果3 个月英镑的远期汇率为£1=$1.90,这个美国人为减少损失,他现在可签定卖3 个月远期英镑合同,3个月后,他收到了2000 英镑,履行合同。尽管那时汇率为£1=$1.50,但在交割时,他仍然按£1=1.90 的汇率卖掉2000 英镑,收到3800 美元。通过这种保值行为,这个美国人仅损失200 美元,损失可谓最小。如果不进行保值活动,他将损失1000 美元。

保值成本=净外汇资产策远期外汇贴水在上面这个例子中,净外汇资产为£2000,远期贴水$0.1/£,保值成本=£2000×$0.1/£=200$。

如果一个美国人3 个月之后将要支付2000 英镑,现在的即期汇率为£1=$2,根据这一汇率3 个月后支付2000 英镑,他要花4000 美元。如果英镑汇率呈上升之势,3 个月后升到£1=$2.5,那么,在3 个月后,支付2000英镑,他要花5000 美元。很明显,由于英镑汇率提高,他的债务增加了1000美元。如果3 个月英镑远期汇率为£1=$2.2,这个美国人,为了减少债务负担,他可签定买3 个月远期英镑合同,到交割时,依据£1=$2.2 汇率,他花了4400 美元,买了2000 英镑,偿还了债务。

保值成本=净外币负债额×远期外汇升水

=£2000×$0.20/£

=$400

这两个例子,更进一步说明保值行为把汇率变动带来的损失减少到最低点,并不是为赚取利润。保值并没有完全冲消汇率变动所造成的损失。在前一个例子中,保值使损失由1000 美元减少到200 美元:在后一个例子中,保值使债务负担的增加额由1000 美元减到400 美元。

(2)对进出口额的保值 A.加价保值与压价保值

在国际贸易中,出口收硬货币,进口付软货币是人所共知的原则,若交易双方都坚持这种原则,那么这个原则往往就不可能实现。出口有时不得不用软货币成交,进口有时不得不用硬货币成交。这就有了汇价风险。为此,进出口商可以采用加价保值和压价保值的方法。

加价保值主要用于出口交易中,它是出口商接受软货币成交计价时,将预计的损失计入出口商品价格中,以转嫁外汇汇率变动的风险。根据国际惯例,即期交易调价公式为:

加价后的商品价格=原价格×(l+计价货币贬值率)

例如,我某厂家出口商品以美元计价结算,现在成交,1 年后结汇。美元为软货币。年贬值率预计为5%,每单位商品的原价格500 美元,加价后的商品价格为:

500×(l+5%)=525 美元

远期交易调价比即期交易调价要复杂。不仅要考虑计价货币的贬值率,而且还要考虑由于远期收汇而造成的利息损失。远期调价公式为:

加价后的商品价格=原价格×(1+计价货币预期贬值率十利息率)

根据上面的例子,其他条件不变,远期交易期限为5 年,5 年之内计价通货年贬值率为5%,年平均利率为10%,加价后的价格应为:

500×(1+5%+10%)5=1005美元

压价保值方法主要用于商品进口交易中,就是进口商接受硬货币计价成交,将预计的汇价损失,从商品价格中剔除,以转嫁外汇风险。压价保值也分为即期交易和远期交易两种,其公式与加价保值公式相反。即期交易压价公式为:

压价后的商品价格=原价格×(1—计价货币贬值率)

B.进出口合同加列货币平价条款

货币平价条款是交易双方经过协商后,在合同中加列照某种公式双方均摊汇率波动造成损失的条款。现在以我国向英国出口价值为10000 美元的贸易为例。

美元价格=签约时等值人民币÷[(签约时美元汇价十结价时美元汇价)÷2]

我国出口商以美元计价出口,若签约时汇价为1 美元=6 元人民币,即1元人民币=0.16 美元,结汇时1 美元=5.5 元人民币,1 元人民币=0.18 美元,售价调整为:

60000÷=58824 元(人民币)

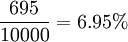

美国进口商实际付款为10695 美元(588245÷5.5),比原来多付695美元,美国进口商损失率为

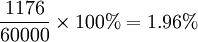

中国出口商实收58824 元人民币,少收1176 元人民币,损失率为

以上说明均摊损失货币平价条款可以将外汇风险的损失大致平摊给买卖双方,所以这种条款易被双方接受。

C.硬通货保值

这种办法是在以软货币为计价结算货币的情况下采用的。比如说,我国大陆向香港出口的产品以港市计价,若港市汇价下跌,就要签订保值条款,即如果港市对美元的汇率上下浮动达3%时,就按港币对美元的汇率变化幅度,相应调整港币价格,上下浮动不到3%,价格不变。

比如说,某厂家向香港出口商品,每单位价格为10 港元,签约时汇率为1 美元=6 港元,付款时汇率为1 美元=7 港元,港元下浮率为(7—6)÷6×100%=7%,超过3%。所以出口价格调整,公式为:(商品原港元价格÷签约时1 美元的港元价格)×结汇时1 美元的港元价格。根据上面的例子调整后的价格为:

(10÷6)×7=11.7(港元)通过保值条款我出口商避免了外汇风险。

保值是指外汇交易商通过即期外汇交易和远期外汇交易来避免或消除汇率变动风险的买卖外汇的行为。保值仅仅是为了消除或避免外汇风险,把由外汇风险所带来的损失降到最低限度,不是利用外汇风险赚取利润。

保值的几种方式 (1)对资产或负债的保值

如果一个商业银行的外汇资产和外汇负债不平衡,就是头寸失衡,无论是外汇资产大于外汇负债,出现多头寸,还是外汇负债大于外汇资产,出现缺头寸,它都有无端地遭受损失的危险。在多头寸的情况下,如果表示其资产的外汇的即期汇率不断的下跌,其资产的价值越来越小,财富就会一点一点地化为乌有;在缺头寸的情况下,如果表示其负债的外汇的即期汇率不断提高,其负债的价值变得越来越大,债务负担越来越重。这种外汇风险并非是在劫难逃的,是可以巧妙地加以避免的。在多头寸的情况下,可以通过出卖用来表示自己资产的通货的远期通货,可以把损失降到最低点。

例如,某一美国居民在3 个月后,将收到2000 英镑,当前的即期汇率是£1=$2.00,根据这一汇率,3 个月后的英镑可换成4000 美元。但是英镑汇率呈下跌趋势,如果3 个月后的英镑即期汇率为£1=$1.50,那么2000 英镑仅值3000 美元,这个美国人无端地损失1000 美元。如果3 个月英镑的远期汇率为£1=$1.90,这个美国人为减少损失,他现在可签定卖3 个月远期英镑合同,3个月后,他收到了2000 英镑,履行合同。尽管那时汇率为£1=$1.50,但在交割时,他仍然按£1=1.90 的汇率卖掉2000 英镑,收到3800 美元。通过这种保值行为,这个美国人仅损失200 美元,损失可谓最小。如果不进行保值活动,他将损失1000 美元。

保值成本=净外汇资产策远期外汇贴水在上面这个例子中,净外汇资产为£2000,远期贴水$0.1/£,保值成本=£2000×$0.1/£=200$。

如果一个美国人3 个月之后将要支付2000 英镑,现在的即期汇率为£1=$2,根据这一汇率3 个月后支付2000 英镑,他要花4000 美元。如果英镑汇率呈上升之势,3 个月后升到£1=$2.5,那么,在3 个月后,支付2000英镑,他要花5000 美元。很明显,由于英镑汇率提高,他的债务增加了1000美元。如果3 个月英镑远期汇率为£1=$2.2,这个美国人,为了减少债务负担,他可签定买3 个月远期英镑合同,到交割时,依据£1=$2.2 汇率,他花了4400 美元,买了2000 英镑,偿还了债务。

保值成本=净外币负债额×远期外汇升水

=£2000×$0.20/£

=$400

这两个例子,更进一步说明保值行为把汇率变动带来的损失减少到最低点,并不是为赚取利润。保值并没有完全冲消汇率变动所造成的损失。在前一个例子中,保值使损失由1000 美元减少到200 美元:在后一个例子中,保值使债务负担的增加额由1000 美元减到400 美元。

(2)对进出口额的保值 A.加价保值与压价保值

在国际贸易中,出口收硬货币,进口付软货币是人所共知的原则,若交易双方都坚持这种原则,那么这个原则往往就不可能实现。出口有时不得不用软货币成交,进口有时不得不用硬货币成交。这就有了汇价风险。为此,进出口商可以采用加价保值和压价保值的方法。

加价保值主要用于出口交易中,它是出口商接受软货币成交计价时,将预计的损失计入出口商品价格中,以转嫁外汇汇率变动的风险。根据国际惯例,即期交易调价公式为:

加价后的商品价格=原价格×(l+计价货币贬值率)

例如,我某厂家出口商品以美元计价结算,现在成交,1 年后结汇。美元为软货币。年贬值率预计为5%,每单位商品的原价格500 美元,加价后的商品价格为:

500×(l+5%)=525 美元

远期交易调价比即期交易调价要复杂。不仅要考虑计价货币的贬值率,而且还要考虑由于远期收汇而造成的利息损失。远期调价公式为:

加价后的商品价格=原价格×(1+计价货币预期贬值率十利息率)

根据上面的例子,其他条件不变,远期交易期限为5 年,5 年之内计价通货年贬值率为5%,年平均利率为10%,加价后的价格应为:

500×(1+5%+10%)5=1005美元

压价保值方法主要用于商品进口交易中,就是进口商接受硬货币计价成交,将预计的汇价损失,从商品价格中剔除,以转嫁外汇风险。压价保值也分为即期交易和远期交易两种,其公式与加价保值公式相反。即期交易压价公式为:

压价后的商品价格=原价格×(1—计价货币贬值率)

B.进出口合同加列货币平价条款

货币平价条款是交易双方经过协商后,在合同中加列照某种公式双方均摊汇率波动造成损失的条款。现在以我国向英国出口价值为10000 美元的贸易为例。

- a.以美元计价调整后

美元价格=签约时等值人民币÷[(签约时美元汇价十结价时美元汇价)÷2]

我国出口商以美元计价出口,若签约时汇价为1 美元=6 元人民币,即1元人民币=0.16 美元,结汇时1 美元=5.5 元人民币,1 元人民币=0.18 美元,售价调整为:

60000÷=58824 元(人民币)

美国进口商实际付款为10695 美元(588245÷5.5),比原来多付695美元,美国进口商损失率为

中国出口商实收58824 元人民币,少收1176 元人民币,损失率为

以上说明均摊损失货币平价条款可以将外汇风险的损失大致平摊给买卖双方,所以这种条款易被双方接受。

C.硬通货保值

这种办法是在以软货币为计价结算货币的情况下采用的。比如说,我国大陆向香港出口的产品以港市计价,若港市汇价下跌,就要签订保值条款,即如果港市对美元的汇率上下浮动达3%时,就按港币对美元的汇率变化幅度,相应调整港币价格,上下浮动不到3%,价格不变。

比如说,某厂家向香港出口商品,每单位价格为10 港元,签约时汇率为1 美元=6 港元,付款时汇率为1 美元=7 港元,港元下浮率为(7—6)÷6×100%=7%,超过3%。所以出口价格调整,公式为:(商品原港元价格÷签约时1 美元的港元价格)×结汇时1 美元的港元价格。根据上面的例子调整后的价格为:

(10÷6)×7=11.7(港元)通过保值条款我出口商避免了外汇风险。

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。