三阶段增长模型

三阶段增长模型概述

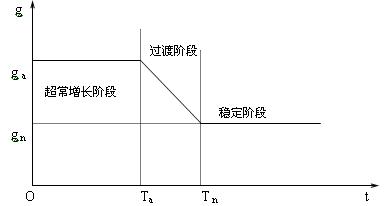

三阶段增长模型最早是由Nicholas Molodvsky、Catherine May和Sherman Chattiner于1965年在《普通股定价—原则、目录和应用》 一文中提出的。它是基于假设所有的公司都经历三个阶段,与产品的生命周期的概念相同。在成长阶段,由于生产新产品并扩大市场份额,公司取得快速的收益增长。在过渡阶段,公司的收益开始成熟并且作为整体的经济增长率开始减速,在这一点上,公司处于成熟阶段,公司收入继续以整体经济的速度增长。在超常阶段假设红利的增长率为常数g n;在过渡阶段不仿假设红利增长率以线性的方式从g a变化为gn,gn是稳定阶段的红利增长率。如果ga > gn,在过渡期表现为递减的红利率;反之,表现为递增的红利增长率。

三阶段增长模型的公式

三个阶段的红利增长关系可以用图表示:

从图能够看出:公司股票的价值是高增长阶段、过渡阶段的预期红利的现值和稳定增长阶段价格的现值总和。并且当t等于Ta时,红利增长率等于ga;当t 等于Tn时,红利增长率等于gn;在过渡期内任何时点上的红利增长率(根据假设):

如果再假定初期的红利水平D0,写出三阶段增长模型的计算公式为:

其中:r—股权要求收益率(假定其不变,可以放宽该假设)

上式中的三项分别对应于红利的三个增长阶段。且我们也能够看到此公式较为复杂,使用起来不方便。不过,大家不必担心,目前已有人将它编成程序写在计算器里,只要输入变量值就能算出结果。

三阶段增长模型的的优劣势

它的突出优点在于:

(1)虽然模型有一定程度的复杂性,但易于理解的;

(2)它很好地反映了股票理论上的价格,还允许在高利润—高增长的公司同低利润—低增长的公司之间做比较;

(3)模型能容易地处理增长公司的情况,有广泛的应用性公司;

(4)模型提供一个构架以反映不同类型公司的生命循环周期的本质。

一般地认为,在三阶段模型中,不同的公司处于不同的阶段。成长中的公司的增长阶段比成熟公司的要长。一些公司有较高的初始增长率,因而成长和过渡阶段也较长。其他公司可能有较低的增长率,因而成长和过渡阶段也比较短。此外与前面的红利增长模型相比,不存在许多人为强加的限制条件,但在实际估价中,使用三阶段模型也存在诸多困难。

首先是有许多的输入变量和难以确定的股权收益率;

其次是过渡时期现金流的计算比较复杂(通常要作假设)。

为此,佛勒(R.J.Fuller)和夏(C.C.Hsia) 于1984年在三阶段增长模型的基础上,提出了H模型,大大地简化了现金流折现的计算过程。

相关条目两阶段增长模型多元增长模型

三阶段增长模型最早是由Nicholas Molodvsky、Catherine May和Sherman Chattiner于1965年在《普通股定价—原则、目录和应用》 一文中提出的。它是基于假设所有的公司都经历三个阶段,与产品的生命周期的概念相同。在成长阶段,由于生产新产品并扩大市场份额,公司取得快速的收益增长。在过渡阶段,公司的收益开始成熟并且作为整体的经济增长率开始减速,在这一点上,公司处于成熟阶段,公司收入继续以整体经济的速度增长。在超常阶段假设红利的增长率为常数g n;在过渡阶段不仿假设红利增长率以线性的方式从g a变化为gn,gn是稳定阶段的红利增长率。如果ga > gn,在过渡期表现为递减的红利率;反之,表现为递增的红利增长率。

三阶段增长模型的公式

三个阶段的红利增长关系可以用图表示:

从图能够看出:公司股票的价值是高增长阶段、过渡阶段的预期红利的现值和稳定增长阶段价格的现值总和。并且当t等于Ta时,红利增长率等于ga;当t 等于Tn时,红利增长率等于gn;在过渡期内任何时点上的红利增长率(根据假设):

如果再假定初期的红利水平D0,写出三阶段增长模型的计算公式为:

其中:r—股权要求收益率(假定其不变,可以放宽该假设)

上式中的三项分别对应于红利的三个增长阶段。且我们也能够看到此公式较为复杂,使用起来不方便。不过,大家不必担心,目前已有人将它编成程序写在计算器里,只要输入变量值就能算出结果。

三阶段增长模型的的优劣势

它的突出优点在于:

(1)虽然模型有一定程度的复杂性,但易于理解的;

(2)它很好地反映了股票理论上的价格,还允许在高利润—高增长的公司同低利润—低增长的公司之间做比较;

(3)模型能容易地处理增长公司的情况,有广泛的应用性公司;

(4)模型提供一个构架以反映不同类型公司的生命循环周期的本质。

一般地认为,在三阶段模型中,不同的公司处于不同的阶段。成长中的公司的增长阶段比成熟公司的要长。一些公司有较高的初始增长率,因而成长和过渡阶段也较长。其他公司可能有较低的增长率,因而成长和过渡阶段也比较短。此外与前面的红利增长模型相比,不存在许多人为强加的限制条件,但在实际估价中,使用三阶段模型也存在诸多困难。

首先是有许多的输入变量和难以确定的股权收益率;

其次是过渡时期现金流的计算比较复杂(通常要作假设)。

为此,佛勒(R.J.Fuller)和夏(C.C.Hsia) 于1984年在三阶段增长模型的基础上,提出了H模型,大大地简化了现金流折现的计算过程。

相关条目两阶段增长模型多元增长模型

附件列表

词条内容仅供参考,如果您需要解决具体问题

(尤其在法律、医学等领域),建议您咨询相关领域专业人士。